Gli investitori hanno una bassa esposizione ad energia, cibo e acqua, nonostante siano beni primari e non sostituibili. Il valore strategico di questi settori non si riflette pienamente nelle valutazioni attuali.

I beni primari devono essere alla base dell’asset allocation

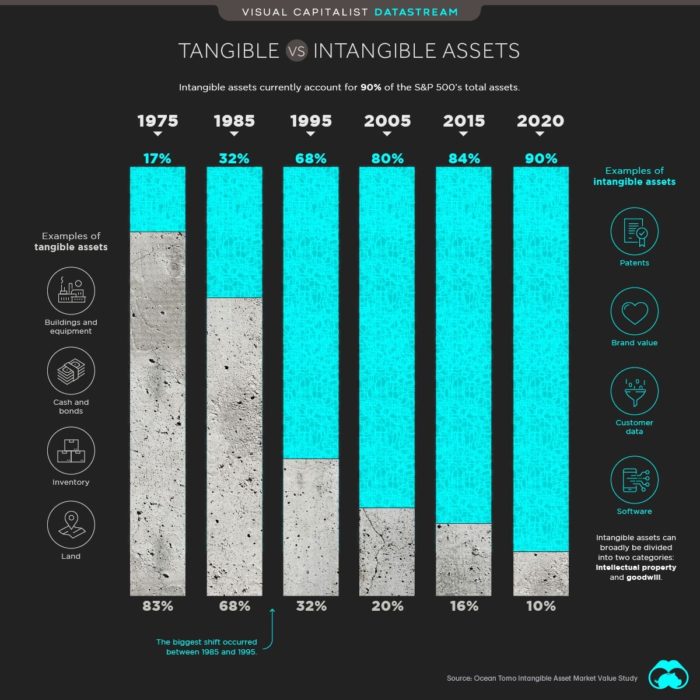

Effetti di politiche monetarie sbagliate – La più grande bolla della storia, causata dal quantitative easing adottato dalle banche centrali e dal sentiment degli investitori inclini al fascino di narrazioni assurde, ha creato un enorme divario tra asset finanziari e reali, solo parzialmente ridotto nel 2023. Vale la pena notare come poche attività finanziarie siano direttamente collegate a beni tangibili. Le soft skills, le iniziative di inclusione, i post su Meta ed i follower di Instagram potrebbero generare valore nel breve termine e, di conseguenza, l’esposizione a società attive in tali business può fornire, per strategie growth e momentum, buoni ritorni nel breve termine, ma più difficilmente nel lungo periodo. I prodotti utilizzati nella vita quotidiana hanno un valore intrinseco, ma le aziende che li producono non hanno fornito extra rendimenti negli ultimi decenni a causa dei cambiamenti dello stile di vita dei consumatori, del continuo presentarsi di prodotti sostitutivi e, fattore più rilevante, perché molte di queste imprese operano in una struttura di mercato con concorrenza quasi perfetta, senza possibilità di sfruttare un vantaggio monopolistico. Al contrario, settori come energia, cibo e acqua coniugano il beneficio di soddisfare bisogni primari, attraverso beni difficilmente sostituibili, in un sistema di concorrenza imperfetta. Nonostante il dilagante orientamento ESG degli anni precedenti, cibo e acqua sono rimasti temi al di fuori della narrazione principale. Neanche la predilezione per la tecnologia, in vigore nell’ultimo decennio, ha fornito flussi a tali comparti, sebbene abbiano marcati elementi di innovazione. Nel presente articolo non affronto le tematiche di etica o stock picking, ma del valore strategico di questi settori, che probabilmente non si riflette nelle valutazioni attuali.

Grafico 1

L’energia è un motore chiave della storia mondiale – Vaclav Smil è lo studioso che ha meglio analizzato l’impatto avuto dall’energia sullo sviluppo dell’umanità. “Energy and Civilization”, The MIT Press 2017 (edizione in italiano “Energia e Civiltà”, Hoepli 2021), è un capolavoro che tutti gli investitori dovrebbero leggere, così come il suo ultimo libro “Invention and Innovation”, The MIT Press 2023. Nonostante fenomeni di bolla all’inizio della fase di estrazione, il petrolio ha favorito la leadership mondiale degli Stati Uniti ed ha definito l’esito della Seconda Guerra Mondiale. La produzione nella Pennsylvania occidentale passò da circa 450.000 barili nel 1860 a 3 milioni nel 1862, eccedendo la domanda del mercato. Il prezzo scese da 10 dollari al barile nel gennaio 1861 a 50 centesimi entro giugno e, alla fine del 1861, raggiunse i 10 centesimi. Molti produttori fallirono, ma le basse quotazioni catturarono i consumatori ed eliminarono le fonti sostitutive. Gli Stati Uniti fornirono quasi il 90 per cento del petrolio utilizzato dagli alleati nella Seconda Guerra Mondiale. Nel 1940, l’area comprendente l’Iran, l’Iraq e l’intera penisola arabica produceva meno del 5 per cento del petrolio mondiale, rispetto al 63 per cento degli Stati Uniti. La Germania aveva scarsità di energia, nonostante gli ingenti investimenti in combustibili sintetici, che rappresentarono la metà della produzione totale di prodotti petroliferi tedeschi durante la Seconda Guerra Mondiale, ma anche gli Stati Uniti ebbero talvolta il medesimo problema. Infatti, per assenza di benzina il generale Patton dovette fermare l’avanzata. Per questo motivo la guerra non terminò nell’agosto 1944 e l’Est Europa dovette vivere sotto il controllo dell’Unione Sovietica. Non è tuttavia corretto associare il concetto di energia solamente al petrolio. Come scrive Smil in “Energia e Civiltà”, “all’inizio del Novecento il petrolio era prodotto in quantità rilevante solo in una manciata di paesi, e il combustibile forniva appena il 3 per cento di tutta l’energia da combustibili fossili; nel 1950 quella quota era circa il 21 per cento, il contenuto energetico del petrolio greggio ha superato quello del carbone nel 1964 e ha raggiunto il picco nel 1972 a circa il 46 per cento di tutti i combustibili fossili. Il ventesimo secolo non è stato dominato dal petrolio, così come il diciannovesimo secolo non lo è stato dal carbone, come invece si è soliti credere. Il legno era il combustibile più importante prima del 1900 e, nel complesso, il ventesimo secolo fu ancora dominato dal carbone”. Nella situazione attuale è ancora più difficile ricondurre l’energia ad una singola fonte o materia prima. L’effetto fotovoltaico (generazione di elettricità mediante elettrodi metallici esposti alla luce) fu scoperto da Edmund Becquerel nel 1839, ma solo nel 1954 i Bell Laboratories produssero celle solari al silicio costose ed a bassa efficienza, inizialmente circa al 4,5 per cento. Dopo quasi 200 anni dalla scoperta di Becquerel l’energia solare inizia finalmente ad avere un ruolo rilevante a livello mondiale. Ogni transizione verso una nuova forma di approvvigionamento energetico deve essere alimentata dal dispiegamento intensivo delle energie esistenti. Vivremo per diversi anni con molteplici forme di energia in competizione tra loro, prima di determinare quella più efficiente e disponibile in maniera adeguata. Il processo non sarà veloce, ma i ritorni sugli investimenti non particolarmente rischiosi, a causa delle necessità economiche che l’economia reale ha nei confronti dell’energia. Come riportato da Smil, “durante il ventesimo secolo, il PIL giapponese è aumentato di 52 volte e il consumo totale di energia è aumentato di 50 volte (un’elasticità molto vicina a 1,0), mentre i multipli per gli Stati Uniti sono stati, rispettivamente, quasi 10 volte e 25 volte (un’elasticità inferiore a 0,4) e per la Cina quasi 13 volte e 20 volte (un’elasticità di 0,6). L’attesa vicinanza del legame tra le due variabili è ulteriormente confermata dalle correlazioni molto elevate (> 0,9) tra le medie del PIL pro capite e dell’offerta energetica quando l’insieme comprende tutti i paesi del mondo”.

Grafico 2

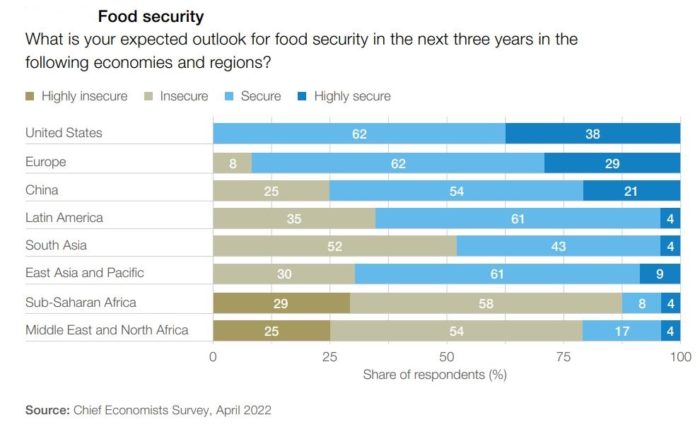

Cibo, utile non solo per i post su Meta – I cambiamenti climatici nel corso della storia hanno avuto un impatto significativo sull’agricoltura. Il clima era troppo freddo ed i livelli di CO2 troppo bassi durante il tardo Paleolitico, ma queste condizioni cambiarono con il successivo riscaldamento. L’agricoltura era impossibile durante il Pleistocene, ma divenne obbligatoria durante l’Olocene. L’industria alimentare deve gestire enormi sfide, in primis legate al riscaldamento globale ed alla scarsità di acqua. Nel 2020, 36 nazioni hanno importato più del 50 per cento del loro grano dalla Russia o dall’Ucraina, ma i prezzi dei prodotti alimentari non sono aumentati a seguito del conflitto. Il trend di rialzo era antecedente allo scoppio delle ostilità. Esistono numerosi scenari per stabilire un sistema di produzione e distribuzione alimentare in grado di soddisfare la popolazione mondiale, la necessità di risparmio energetico e idrico, in aggiunta ad una qualche forma di protezione ambientale, almeno da segnalare nella pubblicità, nelle etichette degli articoli e nei report ESG aziendali, ma l’elemento primario, che dovrebbe garantire forti investimenti nel settore, sarà il desiderio delle economie emergenti di incrementare la propria indipendenza in ambito alimentare.

Grafico 3

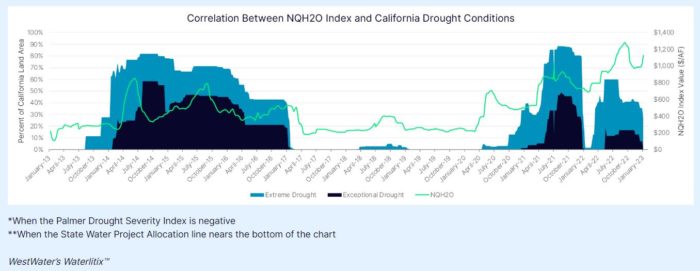

L’acqua non può più essere gratis – Non è necessario sottolineare l’importanza dell’acqua per l’umanità, né ricordare lo spreco quotidiano derivante da infrastrutture carenti e la mancanza di investimenti in tutto il mondo, con la sola eccezione di Israele. Non è politicamente corretto, ma doveroso, sottolineare che i cittadini non pagano adeguatamente per l’utilizzo di una risorsa limitata e preziosa come è l’acqua. Dal 7 dicembre 2020, sul Chicago Mercantile Exchange (CME), sono quotati i Nasdaq Veles California Water Index Futures (NQH2O), contratti basati sul Nasdaq Veles California Water Index. L’indice è stato lanciato dal Nasdaq nell’ottobre 2018 e replica il valore delle transazioni sui diritti idrici (locazioni e vendite) nelle cinque aree più grandi della California. Il database di Waterlitix di WestWater costituisce la fonte per i dati sottostanti. Il NQH2O riflette il prezzo medio ponderato del volume dell’acqua alla fonte, esclusi i costi di trasporto e le perdite nei mercati sottostanti. I futures hanno lo scopo di aggiungere trasparenza a un mercato precedentemente opaco, ma chiaramente incentivano gli investimenti da parte degli operatori finanziari. NQH2O ha una liquidità ancora bassa e probabilmente vedremo nuovi indici e strumenti nei prossimi anni, ma costituisce un importante benvenuto all’acqua nel mondo della finanza. A questo elemento disruptive si aggiunge l’idea di una graduale privatizzazione dell’acqua all’ordine del giorno di diverse società.

Grafico 4

Asset allocation – L’asset allocation strategica (SSA) deve superare una sorta di test di coerenza con la Storia, mentre l’asset allocation tattica (TAA) dovrebbe concentrarsi maggiormente sull’irrazionalità dei mercati finanziari. Desidero chiarire che l’asset allocation tattica non è irrilevante per gli investitori alla ricerca di alpha. Gli eccellenti studi che mostrano come l’SSA possa spiegare il 90 per cento della performance analizzano unicamente gli investitori statunitensi alla ricerca di beta. Sia la SSA che la TAA suggeriscono di non sottopesare l’esposizione a favore di energia, cibo e acqua.