Analisi tratte da My Finance Club, il primo portale di ricerche e studi sui mercati finanziari rivolto ad investitori retail

Unipol

Unipol è una società assicurativa bolognese, attiva soprattutto nel ramo Vita (39%), seguita dal business RC Auto e Mobilità (31% del fatturato), assicurazioni Danni (18%) e assicurazioni Sanitarie (12%).

I risultati 2022 hanno mostrato un aumento del fatturato assicurativo del 2%, guidato soprattutto dalla crescita del business Vita e quello Sanità. A fronte di tale aumento, l’Utile Netto è salito a 866 mln di euro, +9% rispetto all’anno scorso.

I timori principali per Unipol in questo momento sono due:

- il rallentamento della raccolta premi nelle assicurazioni Danni, visto che con tassi più elevati sempre meno persone contraggono mutui e richiedono assicurazioni sui propri immobili;

- l’aumento dell’ammontare medio dei rimborsi assicurativi per effetto dell’inflazione.

Tuttavia nel roadshow di inizio marzo, il CEO della società Carlo Cimbri ha sottolineato che il current trading 2023 è ancora positivo, non risultando alcun rallentamento nel segmento Danni, a fronte di un aumento delle tariffe medie ai clienti (che non sta ingenerando fughe di clienti). Rimane invece l’incertezza sul segmento Vita (attività più grande del gruppo), dove si stanno riscontrando riscatti sui prodotti assicurativi, visto che gli italiani stanno tornando a comprare BTP.

Alla luce di questi driver contrastanti, è possibile prevedere una certa stabilità del fatturato Unipol nel 2023, che unita a un eventuale riduzione dei tassi, potrebbe non fornire grandi margini di rialzo al titolo nell’immediato. D’altro canto, va sottolineato che una volta che i rischi sistemici (legati ai fallimenti bancari) saranno alle spalle, le banche centrali dovrebbero tornare alla carica con l’aumento dei tassi, potenzialmente verso la seconda metà dell’anno. E questo potrebbe risultare favorevole alle quotazioni di Unipol.

Anche perché, allo stato attuale e in virtù della nuova politica di dividendo annunciata (che dovrebbe prevedere un dividendo minimo da 0,37 euro per azione, potenzialmente crescente nei prossimi anni), Unipol offrirebbe un dividend yield superiore all’8% ai prezzi attuali, contro una media storica del 6%, davvero appetibile per un titolo assicurativo.

Saras

Saras è un pure player italiano attivo nella raffinazione e marketing di petrolio (che generalmente beneficia di prezzi energetici bassi e domanda forte) e nella produzione di energia elettrica (che al contrario, beneficia di prezzi energetici elevati e domanda crescente).

Il 2022 è stato decisamente un anno particolare e favorevole per la società, in quanto lo scoppio della guerra in Ucraina e l’arrivo delle sanzioni hanno ridotto l’import di prodotti raffinati dalla Russia (leader assoluto in questo settore, soprattutto nel diesel), a fronte di una domanda che continuava a rimbalzare dopo il blocco pandemico, ponendo così player come Saras e altre raffinerie in una posizione contrattuale molto forte. Questa situazione è stata poi esacerbata dal blocco della raffineria di Priolo (la più grande d’Italia), in quanto controllata dalla russa Lukoil, soggetta a sanzioni.

Il risultato è stato che i margini di raffinazione della società sono quadruplicati, con una domanda dei suoi prodotti letteralmente esplosa, cosa che ha portato così l’Ebitda della società a passare da 54 mln di euro nel 2021 a 1,2 mld, a fronte di un Enterprise Value dell’intera società pari ad 1,1 mld.

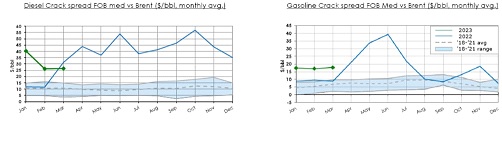

Nonostante il rialzo importante del titolo nel 2022 (+109%), il mercato oggi sconta una normalizzazione, con la riduzione dei colli di bottiglia nelle forniture, maggiori stoccaggi di prodotti raffinati in Europa e i rischi di rallentamento della domanda, legati all’arrivo della recessione. Ma i dati di current trading mostrano “crack spreads” (differenza tra prezzo di vendita di diesel e gasolio e prezzo del Brent) nettamente maggiori della media 2018-21 e ancora a livelli salutari anche rispetto all’anno scorso.

Certamente l’incertezza legata ai rischi sistemici potrebbe zavorrare la domanda assieme al nuovo aumento dei costi di trasporto sui tanker, ma, d’altro canto, (i) la riapertura della Cina aumenterà di parecchio la domanda di prodotti raffinati in giro per il mondo, (ii) le sanzioni sull’export di prodotti raffinati russi via mare iniziata a febbraio 2023 continuerà ad esercitare una pressione rialzista sui margini.

Di conseguenza, dopo l’exploit 2022, ci aspettiamo numeri del 2023 in calo ma comunque in grado di garantire ancora un’enorme generazione di cassa per la società, che potrebbe supportare ancora i rialzi del titolo. Saras rimane un’azione da utilizzare per strategie di breve periodo (in quanto nel lungo periodo, con il settore tornerà competitivo e i margini inevitabilmente caleranno), sapendo che tanto più lo scenario di contrazione dell’offerta rimane tale, tanto più favorevole sarà per le sue quotazioni. Idealmente sarebbe meglio posizionandosi quando il titolo subirà inevitabili ribassi per il peggioramento dell’outlook macroeconomico (es. al di sotto di 1,3 euro) per poi detenerlo almeno fino a quando il prezzo non avrà superato 1,7 euro per azione.