Analisi tratte da My Finance Club, il primo portale di ricerche e studi sui mercati finanziari rivolto ad investitori retail

Expedia

Expedia è la più piccola delle 3 principali OTA (online travel agency) mondiali, appena dopo Booking e Airbnb. Della società abbiamo parlato nella nostra Analisi Top Azione. Dopo aver raggiunto il target price prefissatoci, grazie a buoni risultati del 3Q22 e alla spinta delle riaperture cinesi, i risultati del Full Year 2022 hanno deluso, soprattutto sul piano del fatturato (risultato in aumento solo del 15% vs. 2021, rispetto al +22% del trimestre precedente) a causa delle numerose cancellazioni in USA (il più grande mercato della società) a causa degli uragani e delle tempeste invernali nel Paese. A questo si è aggiunto il forte aumento dei costi di marketing (che, a causa delle negative condizioni meteo, non si è poi tradotto in aumento sufficientemente elevato del fatturato, pesando in definitiva sulla generazione di cassa).

Così i risultati di fine anno sono stati inferiori di ca. il 10% rispetto alle nostre stime.

Andando più nel dettaglio, come evidente dal grafico sotto, le performance operative di Expedia (in termini di Ebitda margin) sono migliorate sensibilmente nel 2022, tanto rispetto al 2021 quanto agli anni precedenti la pandemia. L’unica eccezione è stata rappresentata proprio dal 4Q22, che ha evidenziato un Ebitda margin del 17%, mediamente inferiore rispetto allo storico. Il management ha segnalato che 2,5% di margini sono stati bruciati dagli impatti del tasso di cambio, per il Dollaro forte. Tuttavia, al netto di questo impatto, la marginalità sarebbe comunque risultata inferiore rispetto all’anno scorso.

Di buono c’è che il management ha sottolineato che il nuovo anno è iniziato con il piede giusto, con un aumento del 20% delle prenotazioni alberghiere a gennaio, unita a condizioni meteo nettamente più favorevoli rispetto all’ultimo trimestre 2022. Questo appare confermato anche dalla voce di bilanci.

“Deferred merchant bookings” (ovvero le prenotazioni già ricevute e pagate dai clienti, la cui liquidità viene trattenuta da Expedia e pagata alle strutture alberghiere solo quando i clienti pernotteranno), aumentate del 26% a fine 2022. Infine la svalutazione del Dollaro negli ultimi mesi (seppur ancora a livelli superiori rispetto a un anno fa), dovrebbe impattare molto meno i margini della società.

Per tutti questi motivi, è possibile essere ottimisti sulle performance del 1Q23 (in presentazione il prossimo 1° maggio).

Il problema è forse relativo all’outlook: infatti com’è noto, la società opera in un business stagionale, in cui quasi la metà dei margini è generata nel trimestre estivo e la totalità della cassa è realizzata nei primi 6 mesi dell’anno. Di conseguenza, considerati i rischi di recessione all’orizzonte e le ridotte possibilità di accesso al credito, esistono rischi di risultati inferiori alle attese verso il 2Q e il 3Q di quest’anno.

Ciò non cambia tuttavia la tesi di lungo periodo per la società, che opera in un mercato oligopolistico beneficiando di economie di rete molto forti e che è atteso crescere del 15% all’anno nei prossimi 5 anni. Alla luce delle prospettive indicate, ma anche dei rischi di raffreddamento dell’ambiente economico per la possibile recessione, riduciamo il nostro target price sulla società a ca. 130 dollari per azione.

Stellantis

Dopo due anni abbastanza complicati per l’automotive europeo, finalmente il settore è ripartito, in seguito al rimbalzo domanda e soprattutto con lo sblocco dei colli di bottiglia su componenti e trasporti.

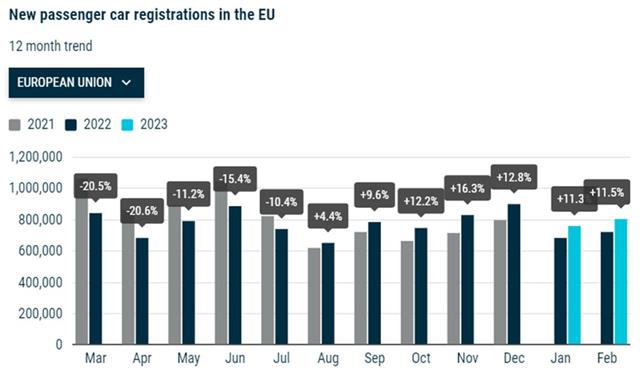

Come evidente, da agosto 2022 in poi, i volumi di vendite di auto in UE sono tornati a crescere (a febbraio +11,5%), guidati in particolare dall’Italia, mercato di riferimento per Stellantis. I volumi tuttavia rimangono ancora sensibilmente inferiori rispetto a quelli del 2021 (a febbraio 2023 sono stati registrati 803mila nuovi veicoli contro 1.063k del marzo 2021), lasciando dunque ancora spazio per un possibile recupero, in un mercato decisamente maturo, che generalmente cresce a volume tra lo 0 e il 2% storicamente.

Per questo motivo è possibile che l’indotto automotive europeo continui a recuperare, con Stellantis attesa ancora registrare risultati positivi, come peraltro evidenziato dall’aumento del dividendo del 28% in questo 2023, pari a ca. €4,1mld, ben coperti da un Free Cash Flow che (inclusi gli investimenti per il passaggio all’elettrico) dovrebbe attestarsi a poco sotto i €9mld (le capex infatti quasi raddoppieranno quest’anno passando da ca. €7mld a €12mld). Questo porta il dividend yield di Stellantis vicino all’8% (contro una media storica Stellantis+FCA del 2%), decisamente interessante per il breve periodo.

Di negativo c’è la forte incertezza sulle prospettive di fine anno. Con un possibile “credit crunch” in arrivo (con le banche sempre meno aperte a prestare denaro ai consumatori per i rischi di recessione) e considerando che nell’automotive ca. l’80% delle auto è acquistato tramite finanziamento o leasing, questo potrebbe rappresentare un catalizzatore negativo per la società, soprattutto verso la fine dell’anno, in particolare in USA (secondo mercato per importanza della società).

In generale però, alla luce delle enormi sinergie di costo che Stellantis sta realizzando in seguito alla fusione FCA-PSA (cosa che ha portato il Gross Margin della società ad essere tra i più alti del settore auto tradizionale, dietro solo a Volkswagen, Hyundai e Toyota) e del suo posizionamento dominante in Europa (secondo player dopo Volkswagen, sia nei veicoli tradizionali che in quelli elettrici), nonché delle ottime capacità manageriali del CEO Carlos Tavares, il titolo ha decisamente prospettive interessanti per i prossimi mesi.