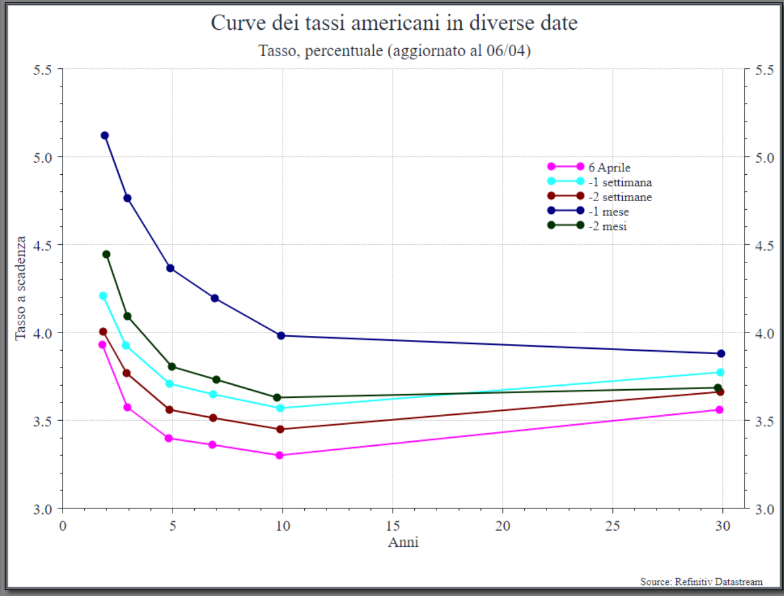

Marzo 2023 passerà alla storia come il mese del fallimento della Silicon Valley Bank e dell’acquisto di Credit Suisse da parte di UBS, ma il quadro generale attuale è più ottimista di quanto si fosse portati a pensare fino a poche settimane fa. La caduta dei tassi ha ovviamente avvantaggiato il settore obbligazionario ma anche l’azionario, dopo il crollo dell’8-13 marzo, sembra essersi ripreso. Un altro aspetto positivo è rappresentato dal fatto che gli investitori non si sono eccessivamente preoccupati delle ripercussioni della crisi sul settore bancario in generale, mentre l’economia si è mostrata piuttosto resiliente.

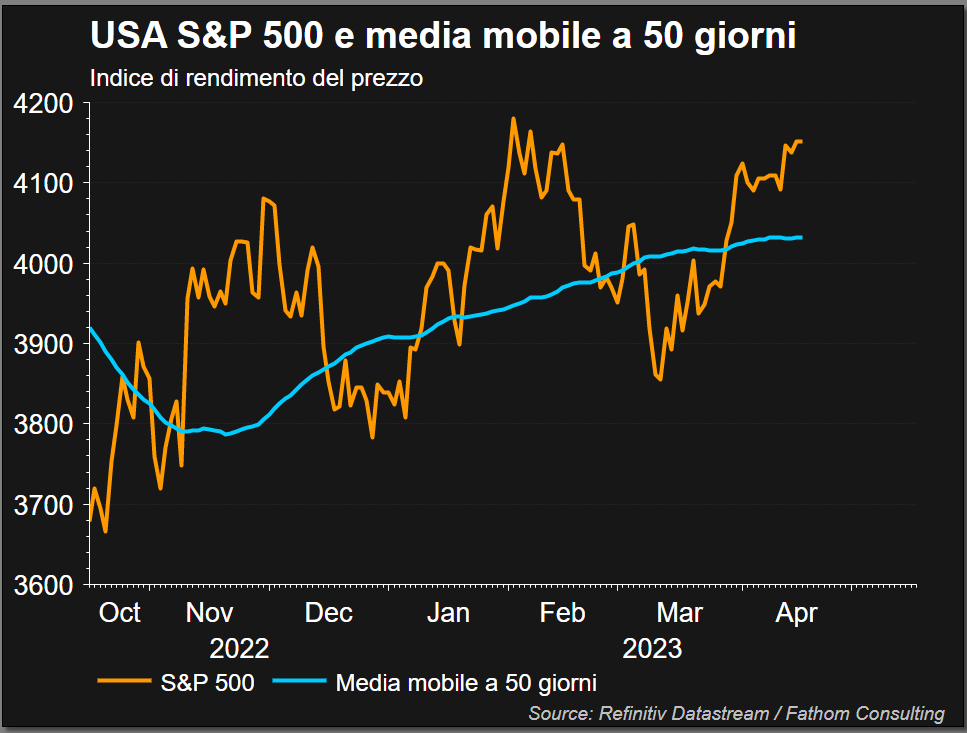

Rimane un netto contrasto tra il mercato monetario e quello azionario, con il primo che sconta un forte rallentamento, mentre il secondo non è stato particolarmente colpito dalla crisi bancaria, come dimostrato dalla performance dell’indice S&P 500, che risulta sopra la sua media mobile a 50 giorni (grafico sotto). L’aggregato obbligazionario globale ha invece chiuso invariato e l’indice dei titoli di Stato USA è salito dell’1,7%.

È comprensibile come, durante la crisi bancaria, i tassi siano crollati e l’azionario abbia sofferto, con il settore bancario che ha registrato le perdite peggiori. Più interessanti, invece, sono la reazione e lo stato dei mercati dopo che la crisi è stata scongiurata. Gli investitori scommettono che la Fed non alzerà i tassi nel 2023 tanto quanto previsto in precedenza, in gran parte perché è probabile che le banche risponderanno agli eventi recenti rafforzando i loro bilanci, rallentando l’inflazione e minando la logica degli aumenti dei tassi. Le quotazioni azionarie, infatti, non solo hanno retto dopo il crollo iniziale, ma hanno anche raggiunto nuovi massimi rispetto all’inizio di marzo. L’interpretazione più sensata è che i mercati siano sempre meno spaventati dall’inflazione ma, a nostro parere, questo ottimismo dovrà presto essere suffragato da un peggioramento (anche debole) dei dati sul lavoro e da un forte rallentamento dell’inflazione, altrimenti potremmo assistere a una parziale inversione di scenario.

Nella prima metà di aprile i dati sono andati in parte nella direzione giusta, con l’inflazione americana più bassa delle previsioni e l’economia che ha invece sorpreso al rialzo. Nel complesso, le possibilità di un soft-landing, ovvero di una normalizzazione dell’aumento dei prezzi senza causare una crisi economica, sono aumentate. I mercati monetari continuano a scommettere su meno rialzi della Fed rispetto a quanto “dichiarato”, e gli asset rischiosi hanno continuato a fare bene. Tutti gli occhi sembrano essere puntati sulla stagione degli utili, soprattutto negli Usa, che per ora ha visto dati positivi e un settore finanziario, nel complesso, sorprendere in positivo. Le prossime settimane saranno cruciali per capire se, come sembra, il peggio sia davvero passato, inclusa la tempesta dell’inflazione e la crisi bancaria. Per ora rimaniamo ancora in un contesto difficile, ad alta volatilità, dove al rischio di un’inflazione prolungata, di un rallentamento dell’economia e di un acuirsi del conflitto geopolitico si accompagna la, pur bassa, probabilità di una crisi del sistema finanziario. Solo dopo che le banche centrali rimuoveranno il supporto temporaneo all’economia, dando nuovamente inizio al Quantitative Tightening e rendendo più chiara l’entità della riduzione dell’offerta di credito bancario, si potrà finalmente capire se le economie saranno abbastanza resilienti da reggere e quanto l’inflazione rimarrà elevata.

Per questo, anche se la crisi sembra per il momento superata, a Moneyfarm continuiamo a privilegiare un’esposizione prudente. Visti sia i livelli interessanti dei tassi che la possibilità di sorprese inflazionistiche, la nostra preferenza va alle obbligazioni indicizzate all’inflazione e al credito di alta qualità.

—