Gli investitori discutono spesso su quale sia l’indicatore migliore da considerare per valutare l’attrattiva delle obbligazioni convertibili dal punto di vista del rendimento.

“Il prezzo di un’obbligazione è un fattore cruciale nella stima del rendimento futuro. Tuttavia, il prezzo di un’obbligazione convertibile (CB) tiene conto del valore sia della componente obbligazionaria sia dell’opzione call azionaria. Inoltre, l’opzione call incorporata può potenzialmente aumentare in modo significativo il prezzo del CB al di sopra della parità. Ciò determina un rendimento a scadenza apparentemente negativo senza tenere conto del valore dell’opzione”. A farlo notare è Nicolas Crémieux, Head of Convertible Bonds di Mirabaud AM, che di seguito illustra la view su questa asset class.

Per questo motivo, a nostro avviso, i rendimenti a scadenza negativi delle convertibili non sono particolarmente utili. Questi calcoli semplici non tengono conto del fatto che i possessori di tali emissioni alla scadenza convertiranno le obbligazioni in azioni, che valgono molto di più del valore nominale.

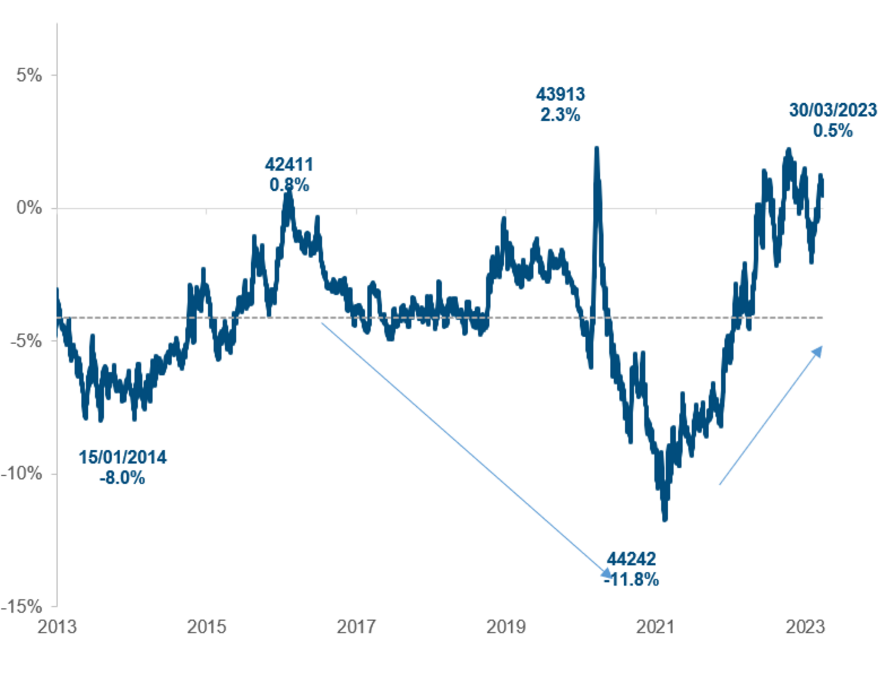

Come illustrato nel grafico 1, il rendimento medio a scadenza/put ha toccato un livello negativo record di -11,8% quando l’indice Refinitiv Global Convertible Bonds ha raggiunto il massimo il 15 febbraio 2021. Per questo motivo, a nostro avviso, gli investitori in titoli convertibili dovrebbero utilizzarlo solo per capire il rendimento minimo che si può prevedere se il titolo è al di sotto del prezzo di conversione e l’obbligazione non va in default.

Riteniamo invece che il rendimento corrente – che è il tasso di interesse cedolare annualizzato espresso come percentuale del prezzo di mercato di un’obbligazione – rifletta meglio i flussi di cassa effettivi della convertibile, che sono spesso un fattore chiave per la decisione di investimento. Ad esempio, se un’obbligazione paga una cedola del 2% e può essere acquistata al 105%, l’investitore otterrà effettivamente un rendimento corrente dell’1,90%.

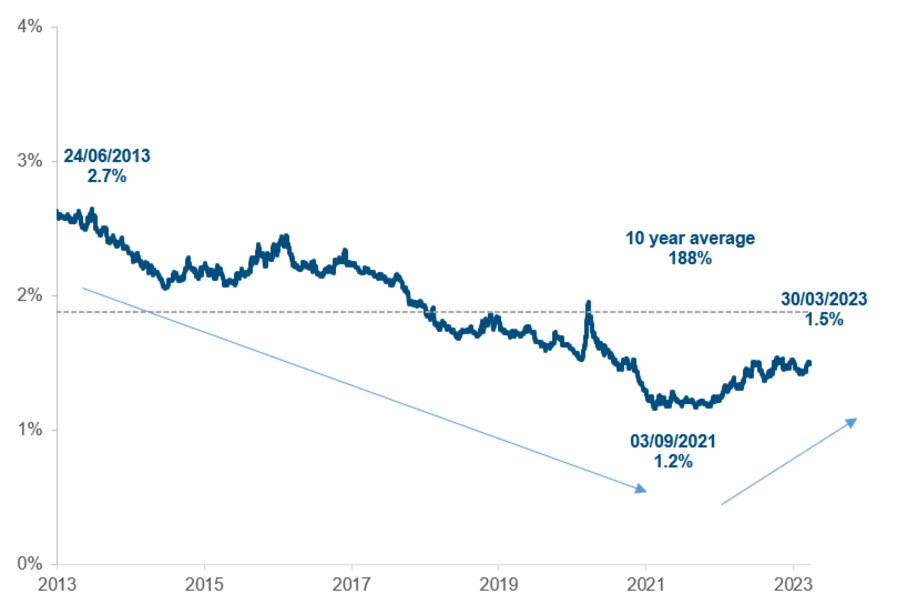

Come illustrato nella figura 2, il rendimento medio corrente delle obbligazioni convertibili globali è diminuito costantemente da oltre il 2,7% nel 2013 a meno dell’1,2% nel 2021, ma ha iniziato a invertire la rotta tornando all’1,5% con l’aiuto delle recenti nuove emissioni che hanno presentato cedole più elevate.

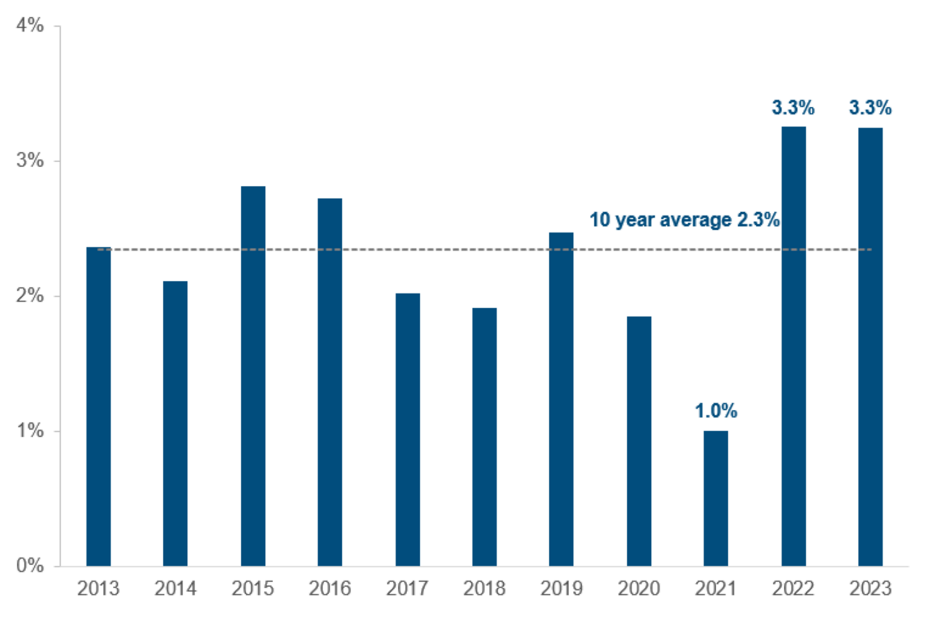

Come illustrato nel grafico 3, la cedola media delle nuove operazioni CB a livello mondiale è stata del 3,3% sia nel primo trimestre del 2013 che nello scorso anno, contro il minimo del 2021 dell’1%. La media a 10 anni è del 2,3%. L’aumento dei tassi e le aspettative che questi rimangano alti nel medio-lungo termine sono i principali fattori che spingono le emissioni di convertibili, sostenute dagli emittenti tradizionali (investment grade, large cap, settori difensivi) in cerca di riduzione sui costi di finanziamento.

In sintesi, l’asset class beneficia attualmente di cedole più elevate da parte di emittenti più solidi, perché l’aggiunta del rendimento ottenuto (sia che il titolo sottostante salga o scenda) rafforza l’asimmetria dei titoli convertibili. Il mercato primario è inoltre un’importante fonte di obbligazioni convertibili bilanciate.

Con queste prospettive promettenti, riteniamo che l’asset class possa attirare nuovi investimenti a scopo di diversificazione da parte di investitori sia nel settore del credito sia azionari che desiderano acquisire un’esposizione controllata al rischio azionario, spesso in società non presenti nell’universo del credito societario.