“I mercati festeggiano le riserve di liquidità delle banche centrali, i recenti arretramenti dell’inflazione e l’inizio positivo della stagione degli utili del 1° trimestre. Un buon momento per i mercati azionari e i “risky asset” in generale, nonostante la Fed si prepari al prossimo rialzo dei tassi e i rischi di recessione persistono”. A farlo notare è Gianluca Ungari, Head of Portfolio Management Italy di Vontobel, che di seguito spiega nel dettaglio la view.

La salute del sistema finanziario influenza le mosse della Fed

La prossima mossa della Fed è strettamente legata alla valutazione dello stato di salute del sistema bancario, che di recente è stato posto sotto pressione quando alcuni istituti di credito si sono trovati in seria difficoltà a causa dalle classiche fughe di depositi.

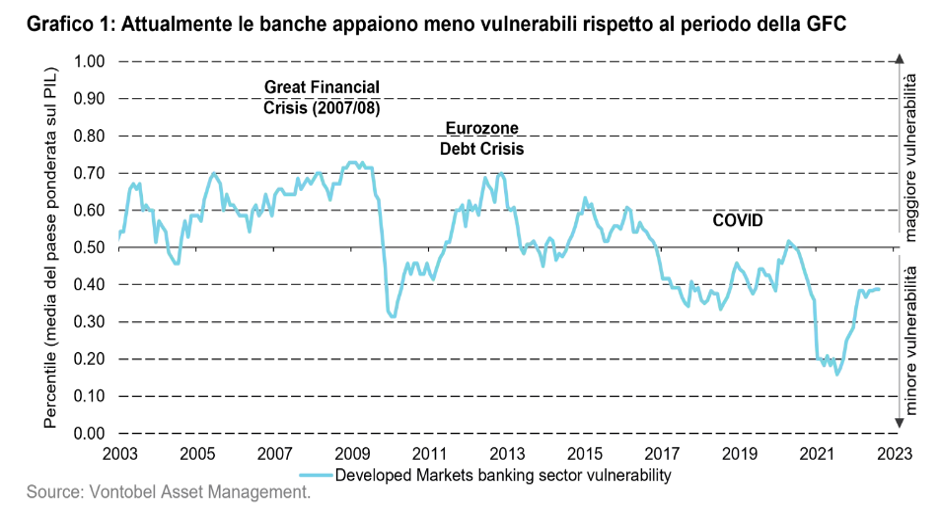

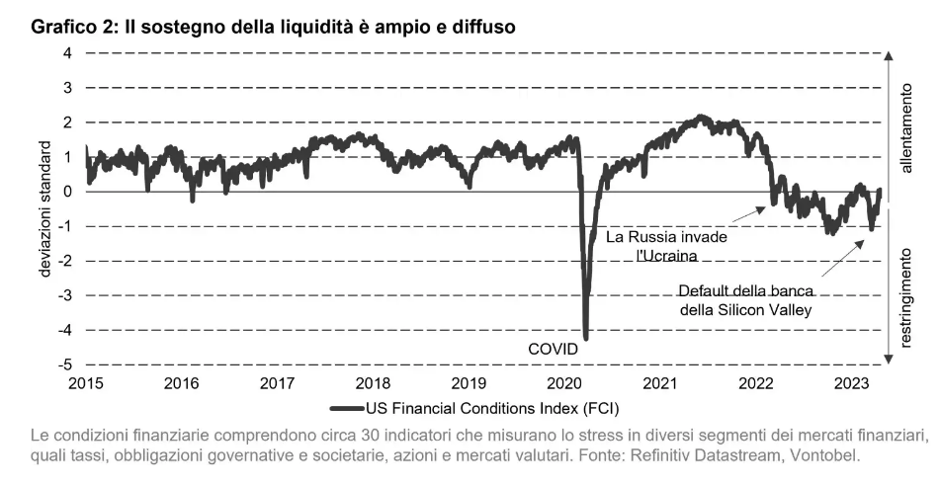

In effetti, un altro aumento dei tassi di 25 punti base sembra essere il passo successivo più probabile per la Fed nella riunione di maggio, perché la verità è che il sistema bancario gode di buona salute. In primo luogo, il nostro indicatore di vulnerabilità bancaria rivela che la stessa è ben al di sotto dei livelli precedenti alla crisi finanziaria globale del 2008/2009 (cfr. grafico 1). In secondo luogo, una misura completa della liquidità mostra che i mercati godono di un alto livello di liquidità (cfr. grafico 2). Se da un lato si tratta di una buona notizia, dall’altro significa che le banche centrali possono continuare con una politica monetaria restrittiva e che una svolta dovish della Fed non è imminente, soprattutto perché il livello di inflazione è ancora elevato.

Inoltre, le banche sembrano avere pochi problemi a rifinanziarsi. Anche se la fuga dei depositi dalle banche in difficoltà è ancora in corso, a un ritmo comunque decrescente, le banche hanno accesso alla liquidità della banca centrale. L’analisi del conto della Fed conferma che il prelievo di liquidità è in calo, il che indica una diminuzione dei livelli di stress nel settore bancario.

La funzione di reazione del settore bancario come rischio principale

Per quanto riguarda il sistema bancario, il rischio principale non è la potenziale crisi, ma piuttosto che si possa innescare una contrazione del credito e quindi scatenare una recessione. Pertanto, la futura funzione di reazione delle banche è attualmente più preoccupante della salute del sistema bancario.

La liquidità vince sulla realtà

Nonostante l’alta probabilità di ulteriori rialzi dei tassi, i mercati sono in vena di festeggiamenti, soprattutto a causa dell’elevata liquidità e della percezione che le banche centrali continueranno ad agire come prestatori di ultima istanza. Inoltre, l’inizio positivo della stagione degli utili, con il 7% di sorprese positive sugli utili delle società dello S&P500, sta supportando l’attuale entusiasmo sui mercati. Quando concluderemo la stagione degli utili del 1° trimestre, il quadro potrebbe risultare più eterogeneo.

Il recente ottimismo ha fatto scendere i livelli di volatilità non solo nei mercati azionari ma anche in quelli obbligazionari. La parte breve della curva dei rendimenti dei titoli di stato americani sta già scontando un taglio dei tassi nel tentativo di anticipare la fine del ciclo di rialzo. Di conseguenza, la curva invertita ha iniziato ad appiattirsi.

Tuttavia, il rischio di recessione incombe, il che potrebbe portare a una resa dei conti verso la fine dell’anno, quando dovremo vedere se la liquidità continuerà ad essere in grado di coprire fatti più preoccupanti. Anche se non ci sarà una recessione, ci si chiede fino a che punto le banche centrali potranno tagliare i tassi, soprattutto se l’inflazione si rifiuta di tornare all’ambizioso obiettivo del 2%. L’assenza di un taglio dei tassi potrebbe deludere le aspettative di una continuazione del QE e portare nuova volatilità sul mercato. Solo il tempo ci dirà se l’attuale ottimismo del mercato è un segno di incauto compiacimento o di lucida lungimiranza.

Procedere con cautela

Visto il recente ottimismo, una preferenza per la componente azionaria può avere senso al fine di partecipare al rialzo dei mercati e cogliere le varie opportunità di guadagno che si presentano. Tuttavia, è prudente proteggere il ribasso poiché i rischi sono ancora troppo elevati per dare carta bianca alle azioni. Per quanto riguarda le obbligazioni governative, la parte breve della curva rimane privilegiata. Tra i prodotti a spread, le società di alta qualità offrono un premio al rischio spesso più interessante di quello offerto dalle azioni.

L’andamento finanziario dei mercati emergenti è ancora in affanno. Le valutazioni sono ancora interessanti e offrono buone aspettative di rendimento nel lungo termine. La ripresa della Cina rimane centrale e svolgerà un ruolo fondamentale a vantaggio di altre economie emergenti.

Il dollaro USA offre una buona copertura generale del portafoglio, poiché l’economia oscilla tra le probabilità di un atterraggio duro e morbido. In caso di rallentamento e il persistere dell’inflazione, il dollaro è destinato a guadagnare come nel 2022. Nel medio-lungo termine, tuttavia, il quadro è più eterogeneo, poiché la Fed ha più spazio per tagliare i tassi rispetto ad altre banche centrali come la BCE, il che eserciterà una pressione al ribasso sulla valuta.