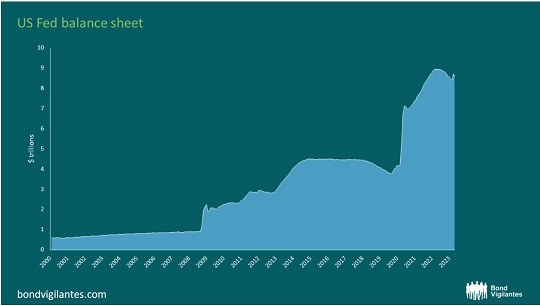

Per oltre 15 anni abbiamo parlato di quantitative easing (QE) e quantitative tightening (QT). Ogni fase del QE è diventata sempre più importante, fino ad arrivare a un’enorme dose finale di creazione monetaria in risposta alla crisi pandemica. Questo denaro viene ora cancellato.

In sintesi, il QE consiste nella stampa di denaro. In teoria, ci si aspetta che abbia un effetto inflazionistico. A parità di condizioni, l’aumento dell’offerta di un bene ne ridurrà il valore. In passato, ciò veniva attuato con la tecnologia del vecchio mondo, ora viene realizzato elettronicamente: denaro creato dal nulla con la magica pressione di un tasto del computer e annullato allo stesso modo.

I timori iniziali, quando è stata introdotta questa misura innovativa, erano che l’aumento dell’offerta di denaro avrebbe avuto il comprensibile effetto collaterale di aumentare l’inflazione. Nelle prime fasi del QE questo però non si è verificato. Pertanto, la politica è diventata più accettabile. Il legame tra offerta di moneta e inflazione sembrava essere solo teorico, visti i risultati reali. Tuttavia, le evidenze empiriche degli ultimi tempi indicano la conclusione opposta. Troppo QE provoca inflazione. Le banche centrali stanno affrontando questa inflazione e hanno intrapreso azioni aggressive per risolvere il problema. Sono due le frecce al loro arco: i consueti rialzi dei tassi – che sono stati storicamente forti nell’ultimo anno – e il QT.

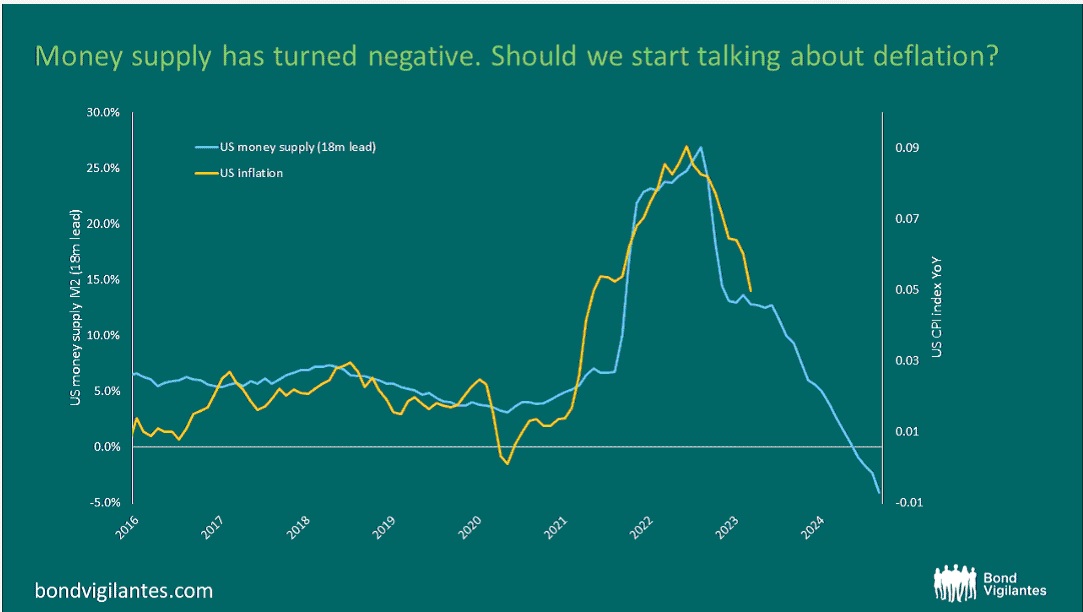

I grafici sottostanti mostrano la relazione tra crescita della massa monetaria e inflazione. Esiste un legame storico osservabile tra la creazione di moneta e l’inflazione. Questo ritardo monetario di circa 18 mesi è una caratteristica costante dell’economia e dei mercati.

Dai grafici è chiaro che la recente impennata inflazionistica dipende dalla crescita dell’offerta di moneta. Stranamente, questo è un aspetto su cui i banchieri centrali non si concentrano. Forse a causa dei dati che hanno a disposizione dai primi anni del QE? Dal punto di vista della politica monetaria si tratta di un errore. Sembra strano che i banchieri centrali riconoscano l’importanza delle dinamiche di domanda e offerta: una carenza di energia, di manodopera e di microchip sono tutti fattori inflazionistici, ma non sembrano riconoscere che l’abbondanza di moneta creata ne riduca il prezzo – ovvero l’inflazione!

Il punto più interessante di questo grafico è la portata della cancellazione monetaria: storicamente, non ha precedenti. Da una semplice lettura, questo dato è estremamente deflazionistico e suggerisce che l’inflazione raggiungerà nuovi minimi. La cultura della cancellazione di moneta non è ancora arrivata all’apice. Sappiamo che le banche centrali stanno indicando che questo processo continuerà e possiamo ipotizzare che probabilmente la crescita della massa monetaria rimarrà negativa per qualche tempo. Si tratta di un nuovo grande esperimento.

Qual è la versione corretta? La crescita della massa monetaria è un fenomeno inflazionistico o no? Un modo per trovare una risposta è quello di analizzare dove è andato a finire il denaro creato con il primo e l’ultimo QE. Durante le prime fasi del QE, la liquidità ha semplicemente riempito i caveau bancari per rendere le banche solvibili contro le corse ai depositi e ha pagato per gli errori di prestito precedenti. Le fasi successive del QE hanno permesso il passaggio della liquidità dalle banche all’economia reale, provocando quindi conseguenze inflazionistiche. È il contesto in cui il QE viene intrapreso a determinare l’effetto inflazionistico?

Un modo per renderci conto di questo aspetto è analizzare i recenti problemi delle banche regionali statunitensi. L’annullamento della liquidità attraverso il QT comporta una minore quantità di denaro nell’economia. Pertanto, in aggregato, le banche avranno meno depositi. Se questa fuga di depositi si concentra in modo uniforme in tutto il sistema, gli effetti su ogni istituto sono minimi, ma se questa fuga proviene da un solo istituto, allora quella banca avrà problemi. La stampa di denaro per fornire liquidità e riserve a sostegno delle banche deboli nella prima fase del QE è stata sostituita dalla cancellazione delle riserve tramite il QT, che ha messo sotto pressione le banche più deboli.

La maggior parte degli investitori non sembrava preoccuparsi troppo dell’inflazione 18 mesi fa, quando la massa monetaria aveva raggiunto un massimo storico. Ora l’inflazione è in primo piano, ma l’offerta di moneta è negativa. Questa cultura della cancellazione della stretta quantitativa è un nuovo fenomeno monetario. Il prossimo anno dovremmo iniziare a pensare più alla deflazione che all’inflazione?

A cura di Richard Woolnough, gestore del fondo M&G (Lux) Optimal Income di M&G