C’è clima di attesa per quanto riguarda il segmento degli uffici. L’ultimo EMEA Occupier Conditions Report pubblicato da Jones Lang LaSalle evidenzia che nel terzo trimestre del 2008 un numero crescente di utilizzatori stia adottando una strategia di attesa. E che i mercati dell’EMEA stia tornando in auge.

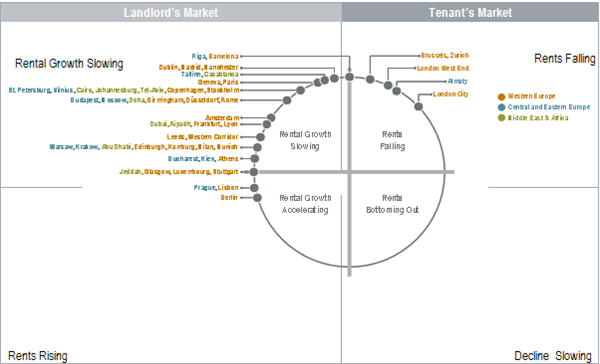

In particolare nell’ultimo report si evidenzia gli affitti prime nel West End di Londra, i più onerosi, hanno registrato una flessione del 4,3%, mentre gli affitti nell’area della City sono scesi di un ulteriore 1,6% dopo aver registrato un calo di quasi il 4% nei primi tre mesi dell’anno. Bruxelles ha mostrato un calo degli affitti del 3,4%, mentre Almaty del 2,2%. In altri mercati (Barcellona, Casablanca, Dublino, Madrid e Riga) gli affitti sono ormai prossimi alla cuspide che indica l’inizio del periodo di discesa, essendo posizionati in prossimità delle ore 12 dell’orologio.

Questa stabilizzazione e flessione dei mercati più evoluti rappresenta un vantaggio per gli utilizzatori dell’area EMEA, in quanto secondo quanto previsto dal report di Jones Lang LaSalle nel periodo compreso tra oggi e il secondo semestre del 2009, si prevede che trentuno dei 50 mercati esaminati mostreranno canoni d’affitto in flessione o stabili.

Il 62% dei mercati dell’Europa Occidentale dovrebbe muoversi a favore degli utilizzatori, mentre nella CEE tale quota dovrebbe attestarsi al 66%. Nell’area Medio Oriente e Africa (MEA), mostrerà questa dinamica il 55% dei mercati esaminati.

E se ci si focalizza sul mercato milanese, le tendenze registrate nella prima metà del 2008 sono simili a quelle in atto in alcuni mercati europei più maturi: diminuzione del livello di vacancy, limitata offerta di immobili di grado A e sostanziale stabilizzazione dei canoni prime.

Pierre Marin, amministratore delegato di Jones Lang La Salle Italia e responsabile del dipartimento agency, lo conferma: “L’assorbimento registrato a Milano nei primi mesi dell’anno è stato leggermente superiore a 140.000 mq, in flessione rispetto allo stesso periodo del 2007. Questo dato è riconducibile all’atteggiamento di maggiore cautela adottato dagli utilizzatori a seguito della crisi finanziaria in atto. Le strategie delle grandi società sono, e saranno sempre di più in futuro, orientate a politiche di riduzione dei costi. Questo si ripercuote ovviamente anche sulle loro strategie immobiliari, determinando un allungamento dei tempi di formalizzazione dei contratti, con scelte di razionalizzazione e decentralizzazione degli spazi”.

Comunque a differenza degli altri mercato immobiliari, quello milanese delle locazioni di spazi ad uso ufficio ha mostrato negli anni una crescita costante, ma contenuta, con un livello di assorbimento che si è mantenuto su livelli stabili, intorno ai 250.000 mq all’anno. Quindi questa fa prevedere che il mercato continuerà a essere stabile.

“E’ evidente nei principali mercati europei, e in misura minore anche a Milano, che alcuni utilizzatori stanno abbandonando le sedi nelle zone del CBD (Central Business District) per spostarsi nelle aree periferiche che offrono opportunità migliori in termini di rapporto qualità / costi. Riteniamo che in questo momento così delicato per il settore immobiliare il mercato degli utilizzatori a Milano continuerà a mostrare un andamento stabile, con un assorbimento che registrerà a fine 2008 valori in linea con quelli dello scorso anno” conclude Marin.