Il secondo semestre 2018 e i primi mesi del 2019 registrano un tendenziale peggioramento nella percezione dell’Italia da parte degli investitori esteri, segno di una incertezza che ha origine nel nostro Paese ma che riguarda anche la situazione economica generale e le prossime elezioni europee.

L’Aibe Index, l’indice sintetico (realizzato da AIBE con la collaborazione del Censis) che misura l’attrattività del sistema-Italia da un punto di vista di investimenti esteri, è peggiorato passando da un valore di 43,3 registrato nel 2018 al 42,9 di quest’anno (era 40,3 nel 2017 – 47,8 nel 2015/2016 e 33,2 del 2014) lungo una scala che va da un minimo pari a 0 a un massimo di 100.

Anche se l’indice AIBE muta di poco rispetto al 2018, basta però guardare a quanto gli intervistati segnalano fra le righe delle risposte per una seria riflessione su cosa sta producendo un ulteriore allontanamento dal percorso di crescita dell’Italia.

In forte diminuzione la percentuale di chi vede un miglioramento nel grado di attrattività dell’Italia per gli investimenti esteri (solo il 6,3% contro il 31% del 2018) mentre sale al 60,4% (dal 16,7% del 2018) chi la giudica meno attrattiva.

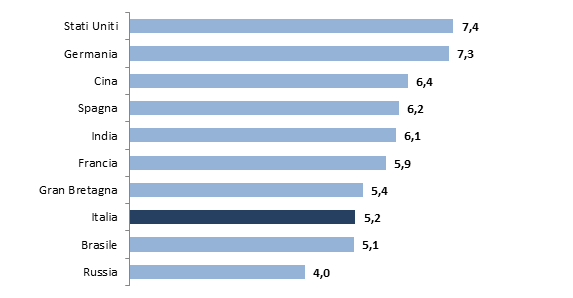

Nella graduatoria delle prime 10 economie mondiali con più alta capacità di attrazione di investimenti esteri (su di una scala da 1 a 10), al primo posto si collocano gli Stati Uniti (nel 2018 al terzo posto), seguiti dalla Germania (nel 2018 al primo posto) e dalla Cina. L’Italia non muta posizione (l’ottava). Spagna, Francia e soprattutto India recuperano diverse posizioni rispetto alla Gran Bretagna, che passa dal quarto al settimo posto, un segnale questo di una percezione negativa innescata dalla problematica uscita della Gran Bretagna dall’Unione europea.

I paesi più attrattivi per un investitore straniero (valori medi fra 1 e 10, 10=molto attrattivo). Fonte: indagine AIBE-Censis, 2019

Fattori di attrattività e criticità

La propensione a investire in un paese è dettata dalla presenza o meno di alcuni fattori di contesto e dall’incidenza di fenomeni e condizioni di carattere istituzionale. Tra i fattori che un investitore estero prende in considerazione nella scelta di un paese, si collocano la stabilità politica (il 19,1% dei rispondenti ha indicato questo fattore come prioritario, il carico fiscale, indicato dal 12,8% come primo fattore e dal 40,4% fra i primi tre elementi principali presi in considerazione. Il 10,6% si è invece concentrato su altri aspetti come il carico normativo e burocratico, la presenza di corruzione, la certezza del quadro normativo e la qualità delle risorse umane. Una segnalazione a parte merita la flessibilità del mercato del lavoro che è indicato dal 36,2% dei rispondenti fra i primi tre elementi da considerare

Se consideriamo invece i primi tre fattori per cui l’Italia appare attrattiva per un investitore estero, essi sono nell’ordine: la qualità delle risorse umane (lo afferma il 74%), la solidità del sistema bancario (ma si scende al 38%), le infrastrutture e la logistica (30%).

All’opposto, i tre fattori per cui l’Italia non è considerata affatto attrattiva risultano essere: il carico normativo e burocratico (58,3%), i tempi della giustizia civile (58%), l’efficacia dell’azione di governo (46%).

In definitiva, se si confrontano quando indicato dagli investitori come elemento prioritario nella scelta su dove investire con gli elementi giudicati di successo nel nostro Paese, si evidenzia un notevole disallineamento, una “distanza” che separa l’assetto politico ed economico dell’Italia dalla cultura globale che accomuna i componenti del Panel intervistato.

Manca una strategia per attrarre gli investimenti

Critica anche l’analisi sull’esistenza e sull’efficacia di una strategia nazionale di attrazione di investimenti esteri. Da quanto mostrano gli orientamenti delle risposte, si allarga, più che in passato, l’area di chi non riconosce l’esistenza di una vera e propria strategia: la quota degli “scettici” raggiunge quest’anno il 72,9%, mentre nella scorsa rilevazione la quota si fermava al 50%.

La quota restante di chi invece riconosce l’esistenza di una strategia (27,1%), si distribuisce fra una parte preponderante che giudica comunque inefficace tale strategia (20,8%) e chi invece assegna un certo grado di efficacia (6,3%).

Sempre riguardo gli investimenti dall’estero, solo il 12% del Panel ritiene che ci sia una continuità nella tendenza positiva registrata negli ultimi anni mentre il 34% dei rispondenti rimarca come nel 2018/2019 il flusso positivo si sia attenuato.

Ma quello che è interessante analizzare è anche la tipologia di investimenti che conviene effettuare in Italia: ben un terzo dei rispondenti (33,3%) trova accordo nella scelta di operazioni di acquisizione di attività produttive già esistenti in Italia, poiché questa tipologia consente di valorizzare l’esperienza manageriale italiana e le potenzialità di prodotti già conosciuti

Solo l’11,8% rappresenta la quota di chi trova conveniente puntare su iniziative “greenfield” (nuovi stabilimenti, insediamenti produttivi, costituzione di filiali estere), le quali consentirebbero a chi investe di valorizzare la presenza in un grande mercato come quello italiano.

Per il rilancio puntare sulle riforme interne

Ma quali sono gli indirizzi generali di politica finalizzata al miglioramento dell’attrattività suggeriti dagli operatori esteri intervistati? Una quota di poco superiore alla metà dei rispondenti, pari al 52% anche se in diminuzione rispetto all’anno scorso (61,9%), spinge ancora per iniziative interne di autoriforma, mentre una maggiore apertura è data agli investimenti in infrastrutture resi possibili dalla disponibilità dei Fondi europei (26%). Una strategia comune di maggiore integrazione politica ed economica con i principali partner europei trova invece la condivisione del 22% del Panel (rispetto al 24% del 2018).

In particolare, per quanto riguarda le iniziative di riforma interne del sistema Paese, il carico normativo e burocratico è segnalato come primo fattore su cui intervenire per recuperare attrattività (il 27,7% delle prime risposte si concentra su questo elemento, ma più della metà del Panel, 53,2%, lo indica fra i tre fattori prioritari). Anche la giustizia civile, benché avvertito dall’8,5% come fattore prioritario, è scelto dal 40,4% all’interno dei principali elementi critici che condizionano l’appeal italiano.

Moda e Lusso sempre più trainanti per il Made in Italy

Fra i settori più attrattivi del sistema produttivo italiano una forte attenzione – anche in continuità con il passato – è assegnata al settore della Moda e del lusso (il 95,8% delle risposte in generale, il 45,8% delle risposte che indicano il settore come prima scelta), mentre a seguire nelle preferenze si collocano il Turismo alberghiero, la Meccanica, l’Agroalimentare e il settore Immobiliare.

In coerenza con la concentrazione di risposte intorno al settore Moda & Lusso si pone anche la scelta dei principali fattori che hanno guidato, secondo l’opinione del Panel, le oltre 200 operazioni di acquisizione di aziende italiane, da parte di operatori stranieri, avvenute nel corso del 2018.

Prevale su tutti i fattori, il prestigio del Made in Italy con i suoi marchi conosciuti in tutto il mondo (raccoglie le risposte con il maggior punteggio nel 95,7% dei casi, mentre il riconoscimento dell’elevata qualità dei prodotti e dei servizi offerti ottiene una larga condivisione (91,5% sul totale). La creatività, l’innovazione e la flessibilità dei modelli organizzativi rappresentano un ulteriore tassello del profilo di attrattività dei settori (80,9%).

Contesto interno ed internazionale, fattori di criticità per il futuro

Legge di bilancio, elezioni europee ed incertezza nella dinamica dell’economia globale collocano su tre piani diversi ma interconnessi (nazionale, europeo, ed internazionale) gli eventi che possono condizionare l’andamento del percorso di crescita del Paese.

I rischi si orientano intorno a tre valutazioni assai condivise:

- non viene percepito come risolutivo il contenuto della Legge di Bilancio 2019-2021, elemento portante della visione di medio-lungo periodo costruita dal governo italiano: solo il 9% degli intervistati vede un contributo abbastanza positivo della Legge per aumentare il grado di appeal dell’Italia verso gli investitori esteri, mentre più della metà manifesta un chiaro scetticismo.

- estesa è invece la sensazione che le elezioni europee possano costituire un fattore critico per gli investimenti in Italia: l’area dell’incertezza accomuna quasi l’80% delle risposte, segno che la prossima tornata elettorale dell’Unione possa costituire uno spartiacque in grado di modificare il quadro di convenienza degli investimenti provenienti dall’estero;

- fra gli eventi in grado di condizionare negativamente la crescita dell’Italia, forte attenzione viene portata al rallentamento della crescita nell’Unione e in particolare della Germania (58,8%); anche l’andamento incerto dell’economia mondiale – trainata negli ultimi anni dalle poderose performance della Cina – emerge fra le preoccupazioni del Panel (43,1%); L’incertezza sui contenuti della Brexit incide per il 27,5% mentre la guerra commerciale fra USA e Cina riceve un consenso del 25,5%. La potenziale caduta degli indici azionari per il 15,7%.

Agli alert segnalati dal Panel si possono affiancare i suggerimenti dello stesso sulle priorità da perseguire per far tornare a crescere l’Italia, scongiurando il rischio di una nuova fase recessiva. La leva degli investimenti esteri raccoglie il più ampio grado di consenso con il 33,3% delle risposte e, a seguire, la leva delle esportazioni (centrate sul Made in Italy) è vista come altro forte fattore di spinta per la crescita.

Meno convinta è invece un’altra indicazione che proviene dal Panel e che riguarda la domanda interna e i consumi delle famiglie: mentre nella passata edizione dell’indagine questo item raccoglieva oltre il 40% delle risposte, nella presente indagine la quota è scesa al 21,6%.

Guido Rosa – Presidente AIBE: “La rilevazione del 2018, realizzata nei mesi della campagna elettorale e quindi “al buio” degli esiti della consultazione politica, registrava una sorta di attesa, disposta a scommettere sulla continuità del percorso di riforma intrapreso negli ultimi anni dai governi nazionali.

Oggi la scommessa sulla continuità con il passato sembra persa, mentre si estende una lettura non positiva nei confronti del Paese in generale e della sua capacità di essere attrattiva.

I motivi, per cui l’Italia attrae investimenti al di sotto del proprio potenziale, sono sempre gli stessi: la burocrazia, la farraginosa complessità delle norme fiscali, la corruzione, la mancanza di meritocrazia, la lentezza della giustizia civile e l’eccessiva variabilità del quadro legislativo normativo. Problemi ben noti ed evidenziati con forza dagli operatori internazionali anche nelle rilevazioni degli anni precedenti. Problemi che non hanno mai trovato una soluzione concreta nonostante le molte promesse e i diversi tentativi falliti di riforma della “macchina statale” e costituzionale.

Le riforme mancate sono la causa principale non solo della scarsa attrattività del nostro Paese ma anche del reiterato basso tasso di crescita dell’economia.

E’ opportuno che l’Italia affronti le proprie debolezze strutturali predisponendo un percorso che sia credibile nei tempi (certi) e nelle modalità (chiare).

La Legge di Bilancio 2019-2021 è troppo sbilanciata su misure di spesa corrente (reddito di cittadinanza, pensioni) piuttosto che nel sostenere investimenti produttivi, efficaci per rimettere in moto l’economia.

Bisogna inoltre tenere conto del massivo debito pubblico la cui sostenibilità non è tanto definita dalle regole europee quanto dai mercati che, a rischi più elevati, richiedono rendimenti più elevati.

Il rischio, sempre attuale, è che la crisi reale dell’economia possa riflettersi sulla fiducia dei mercati creando turbolenze finanziarie che porterebbero ad un aumento dello spread (peraltro già alto) e ad un incremento del costo del debito, con conseguente ulteriore peggioramento dei conti pubblici.

Oltre ai problemi interni al sistema Paese (per i quali il Governo dovrebbe farsi carico con un’azione più incisiva e mirata), esistono anche i rischi di incertezza che provengono da un contesto esterno (europeo e internazionale) e che potrebbero condizionare negativamente gli impegni di recupero delle performance di sistema da parte dell’Italia. Elezioni europee, rallentamento della crescita in Cina e Germania e Brexit non giocano a favore delle attese di crescita dell’Italia.

Aumenta quindi il grado di incertezza generale, ma proprio per evitare di far cadere l’Italia in un altro periodo di crisi, occorre utilizzare la leva degli investimenti esteri che per un sistema produttivo come quello italiano presenta ampi margini di crescita e di opportunità. Oltre naturalmente continuare nel percorso di riforme strutturali interrotto che, tra l’altro, ha il vantaggio di essere spesso a costo zero e quindi non impatta sui conti pubblici (come ad esempio l’alleggerimento della macchina burocratica)”.