A cura di Maya Bhandari, Gestore di portafoglio, Multi-asset di Columbia Threadneedle Investments

Ogni rischio ha un prezzo. Negli ultimi tempi la situazione è cambiata, perlopiù in negativo: le guerre commerciali sono riemerse, i rischi di una Brexit senza accordo sono tornati in primo piano e da alcune aree dei mercati finanziari giungono segnali d’allarme sulla dinamica futura della crescita economica e degli utili. Le banche centrali mondiali hanno assunto un orientamento più accomodante, motivato da questo mix di sfide. Ciononostante, i prezzi degli attivi hanno registrato un’impennata e alcuni mercati hanno sfiorato i massimi. “Quando cambiano i fatti io cambio le mie opinioni, e voi?”.

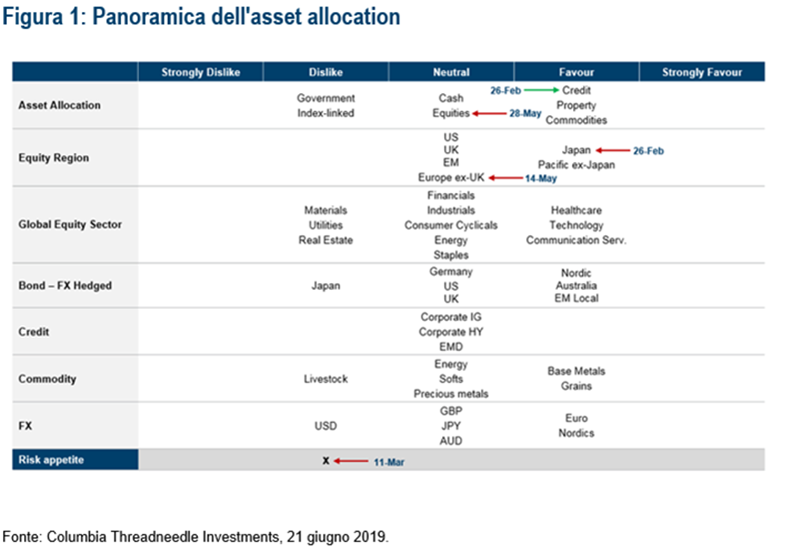

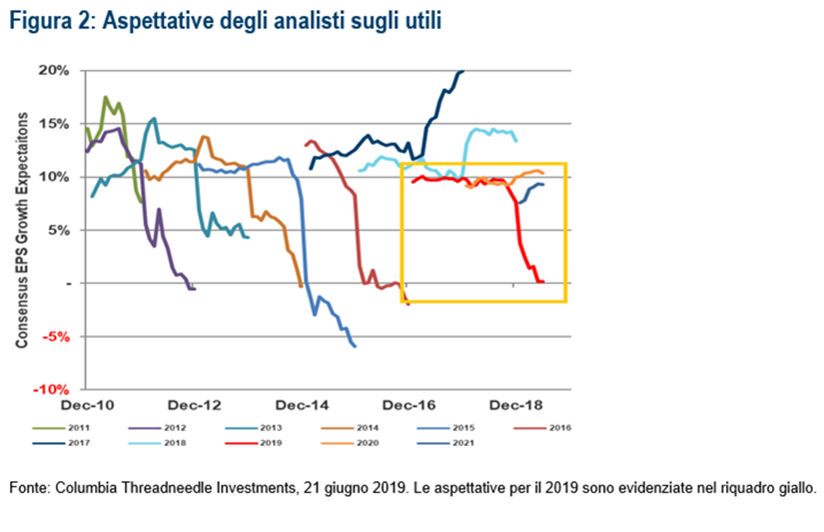

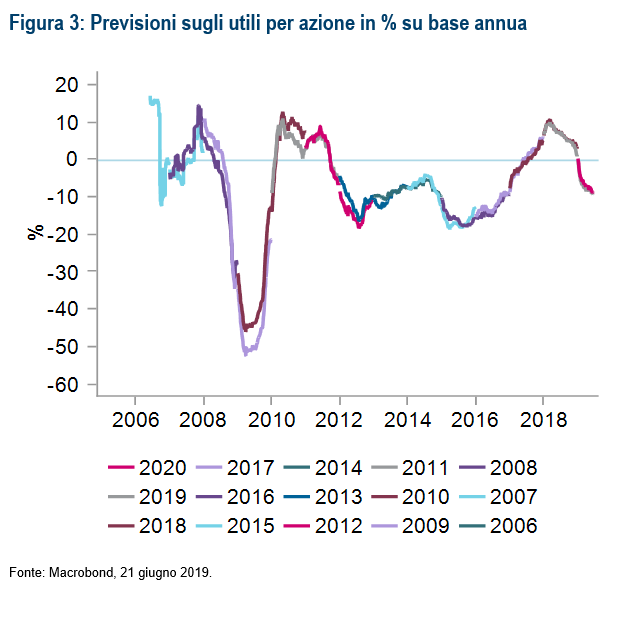

Nei portafogli multi-asset, da fine febbraio abbiamo assunto un orientamento meno favorevole al rischio azionario e più ottimista sulle obbligazioni societarie (figura 1). La comunità degli analisti sembra condividere queste opinioni poiché, ad esempio, le aspettative sugli utili (in termini aggregati e in prospettiva bottom-up) per le azioni globali sono calate del 9% rispetto a un anno fa, sia per il 2019 sia per il 2020 (figura 2). Oggi la crescita degli utili attesa per le azioni globali per il 2019 è pari a zero, rispetto al 10% nel quarto trimestre dello scorso anno (figura 3).

Nei portafogli multi-asset, da fine febbraio abbiamo assunto un orientamento meno favorevole al rischio azionario e più ottimista sulle obbligazioni societarie (figura 1). La comunità degli analisti sembra condividere queste opinioni poiché, ad esempio, le aspettative sugli utili (in termini aggregati e in prospettiva bottom-up) per le azioni globali sono calate del 9% rispetto a un anno fa, sia per il 2019 sia per il 2020 (figura 2). Oggi la crescita degli utili attesa per le azioni globali per il 2019 è pari a zero, rispetto al 10% nel quarto trimestre dello scorso anno (figura 3).

Anche i segnali provenienti dai mercati dei titoli di Stato globali sono allarmanti: tenuto conto dell’esperienza degli ultimi 40 anni, una curva dei rendimenti Usa invertita su oltre la metà delle scadenze e spread non superiori a 10 pb su quasi il 70% dei tratti segnalano un rischio crescente di recessione. Le curve dei rendimenti sono un indicatore imperfetto dell’attività reale e sebbene gli indicatori economici risultino più sottotono che in passato, i segnali indicanti una recessione sono scarsi, ragion per cui non anticipiamo una contrazione economica né per questo né per il prossimo anno. Tuttavia, non si può ignorare l’inversione delle curve: è uno dei principali driver del modello Probit che la Fed di New York monitora da vicino e che, al momento, indica una probabilità su tre che una recessione si verifichi nei prossimi 12 mesi. La Fed e i mercati finanziari ne tengono conto.

Anche i segnali provenienti dai mercati dei titoli di Stato globali sono allarmanti: tenuto conto dell’esperienza degli ultimi 40 anni, una curva dei rendimenti Usa invertita su oltre la metà delle scadenze e spread non superiori a 10 pb su quasi il 70% dei tratti segnalano un rischio crescente di recessione. Le curve dei rendimenti sono un indicatore imperfetto dell’attività reale e sebbene gli indicatori economici risultino più sottotono che in passato, i segnali indicanti una recessione sono scarsi, ragion per cui non anticipiamo una contrazione economica né per questo né per il prossimo anno. Tuttavia, non si può ignorare l’inversione delle curve: è uno dei principali driver del modello Probit che la Fed di New York monitora da vicino e che, al momento, indica una probabilità su tre che una recessione si verifichi nei prossimi 12 mesi. La Fed e i mercati finanziari ne tengono conto.

Si pensi alle banche centrali globali, la cui recente “svolta” in senso più accomodante è stata motivata da una combinazione di modelli (come quello della Fed di New York) e di rischi esterni in aumento connessi alla perturbazione dei flussi commerciali. Oggi i mercati scontano tagli dei tassi per oltre 100 punti base negli Stati Uniti entro la fine del 2020 e maggiori probabilità di altri tassi d’interesse negativi in Europa, forse già a partire da quest’anno. Come discusso nell’aggiornamento del mese scorso (aggiornamento multi-asset mensile, maggio 2019), finché il calo dei tassi di attualizzazione rimarrà sufficiente a controbilanciare la debolezza degli utili o dei flussi di cassa, gli attivi di rischio come le azioni dovrebbero continuare a essere supportati. Ma è un equilibrio fragile, più adatto alle obbligazioni societarie.

Si pensi alle banche centrali globali, la cui recente “svolta” in senso più accomodante è stata motivata da una combinazione di modelli (come quello della Fed di New York) e di rischi esterni in aumento connessi alla perturbazione dei flussi commerciali. Oggi i mercati scontano tagli dei tassi per oltre 100 punti base negli Stati Uniti entro la fine del 2020 e maggiori probabilità di altri tassi d’interesse negativi in Europa, forse già a partire da quest’anno. Come discusso nell’aggiornamento del mese scorso (aggiornamento multi-asset mensile, maggio 2019), finché il calo dei tassi di attualizzazione rimarrà sufficiente a controbilanciare la debolezza degli utili o dei flussi di cassa, gli attivi di rischio come le azioni dovrebbero continuare a essere supportati. Ma è un equilibrio fragile, più adatto alle obbligazioni societarie.