Aviva Investors si aspetta che la ripresa economica globale subisca un lieve rallentamento nel 2022, ma che rimanga solida rispetto agli standard storici. I bilanci di famiglie e aziende sono robusti e dovrebbero sostenere l’espansione in corso e il recupero post-COVID e il PIL mondiale dovrebbe crescere di oltre il 6% quest’anno e di oltre il 4% nel 2022, valori ben al di sopra del trend.

Ci sono rischi di ribasso derivanti dalle nuove varianti di COVID, ma si tratta di fattori che dovrebbero essere temporanei, rinviando la crescita nel tempo, piuttosto che creare perdite permanenti. Anche i rischi per le prospettive di crescita in Cina sono orientati al ribasso, e ciò potrebbe essere sufficiente per avere un discreto impatto globale.

L’inflazione è però aumentata più del previsto e in maniera significativa, rappresentando una sfida per le banche centrali di tutto il mondo. Molte delle ragioni di questo rialzo sono ben note e l’anno prossimo dovrebbe subire una riduzione consistente, suggerendo che l’inflazione sia persistente piuttosto che permanente. Ciononostante, è stata abbastanza alta e abbastanza a lungo da avere un impatto sia sul sentiment che sui comportamenti.

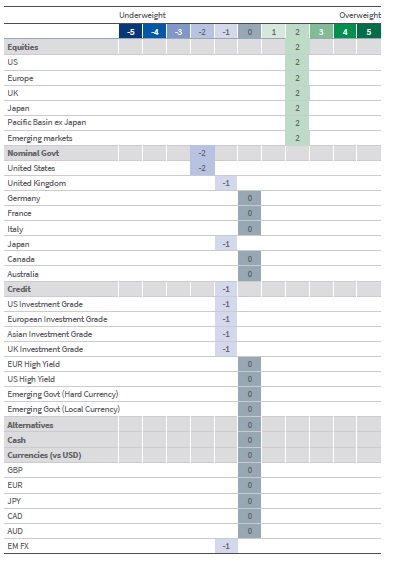

L’asset allocation

“Manteniamo una posizione moderatamente positiva sull’ azionario, sostenuta da una sottoesposizione al credito, dato che il primo performa generalmente meglio del secondo nelle fasi centrali del ciclo economico – Michael Grady, Head of Investment Strategy and Chief Economist di Aviva Investors – anche la prospettiva di un aumento della volatilità dei tassi favorisce questa allocation. Manteniamo una stance negativa sui titoli di stato a causa dei rischi di rialzo dell’inflazione e della tendenza delle banche centrali globali ad adottare politiche maggiormente restrittive. I rialzi dei tassi potrebbero verificarsi più velocemente di quanto i mercati credano attualmente e i tassi terminali attesi sembrano potenzialmente sottovalutati. I mercati emergenti (EM) dovrebbero sottoperformare i mercati sviluppati sia rispetto alle valute che alle azioni. I venti contrari per gli EM includono una crescita più lenta, la normalizzazione della politica monetaria e il rischio di tassi reali più elevati, nonché rischi di carattere idiosincratico derivanti dalla politica e dalla regolamentazione”.