Tanto è stato detto e scritto sulla performance degli hedge fund in ritardo rispetto alla performance dei mercati azionari. Ma come sottolineerà la maggior parte dei sostenitori degli hedge fund, questo è un confronto ingiusto poiché gli hedge fund sono progettati per fornire rendimenti stabili, non elevati. Quando i mercati azionari sono in ribasso, gli hedge fund possono essere in rialzo o almeno perdere meno delle azioni.

In questo scenario, ecco di seguito la view di Klement on Investing.

Questo è ben preso, ma in pratica, la maggior parte degli investitori istituzionali non ha investito in hedge fund in sostituzione di investimenti azionari. Gli hedge fund sono stati generalmente utilizzati per sostituire le obbligazioni. Un nuovo studio ha esaminato le allocazioni dei fondi pensione statunitensi dal 2006 con particolare attenzione all’influenza dei consulenti di investimento.

Un risultato chiave dello studio è mostrare quanto siano influenti le società di consulenza sugli investimenti. Nessuno dei principali indicatori economici di un fondo pensione come il rapporto di finanziamento o la dimensione e le risorse del fondo è stato in grado di spiegare più dell’1% nella variazione dell’asset allocation tra i fondi. Ma una volta inclusi i consulenti per gli investimenti, la variazione dell’asset allocation che potrebbe essere spiegata è balzata al 25%. I consulenti per gli investimenti hanno un’influenza smisurata sull’allocazione dei fondi pensione.

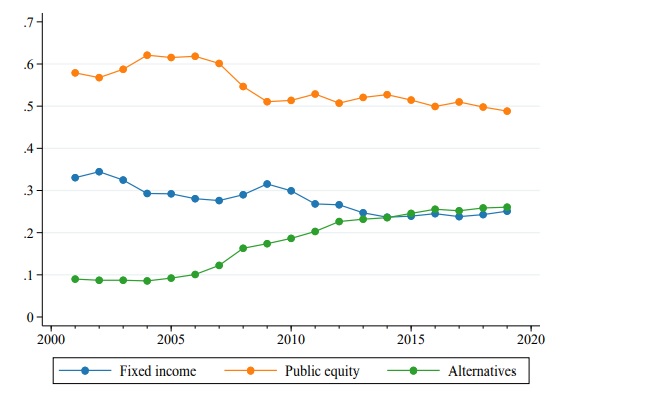

Un altro risultato è che la quota di attività alternative è aumentata costantemente nei portafogli di fondi pensione dal 2006. Le alternative qui contengono private equity, immobili e hedge fund. L’aumento delle alternative è stato finanziato riducendo sia le azioni che il reddito fisso. In base alla mia esperienza, un aumento del private equity e del settore immobiliare è generalmente finanziato riducendo le allocazioni azionarie, mentre un aumento degli hedge fund è finanziato riducendo il reddito fisso. Gli hedge fund sono generalmente percepiti come la componente di rischio medio-basso di un portafoglio alternativo.

Quota delle principali categorie nei portafogli dei fondi pensione statunitensi

Ciò significa che, invece di confrontare gli hedge fund con le azioni, è meglio confrontare gli hedge fund con il reddito fisso.

…ed è qui che il confronto diventa ancora meno lusinghiero per gli hedge fund. Il grafico seguente mostra la performance di diverse strategie di hedge fund negli ultimi 20 anni calcolata dall’indice HFRX degli hedge fund investibili (al contrario dei benchmark non investibili che contengono hedge fund chiusi per nuovi investimenti). Mostra anche l’indice Bloomberg US Aggregate Bond Market che combina Treasury con titoli corporate investment grade e high yield. È un benchmark spesso utilizzato dai fondi pensione per i loro investimenti a reddito fisso.

Andamento degli hedge fund e del mercato obbligazionario aggregato Usa

Posso già sentire i sostenitori degli hedge fund lamentarsi del fatto che gli ultimi 20 anni sono stati due decenni di calo dei tassi di interesse, fornendo un supporto significativo agli investimenti a reddito fisso.

Ma gli hedge fund non dovrebbero essere in grado di funzionare in qualsiasi contesto di mercato? E se una tendenza dura diversi decenni, i gestori di hedge fund non dovrebbero essere in grado di adattarsi a quella tendenza e progettare strategie che sfruttano tali tendenze a lungo termine?

Negli ultimi 20 anni, l’indice del mercato obbligazionario aggregato statunitense ha avuto un rendimento annuo del 3,7% rispetto all’1,9% dell’hedge fund medio, del 2,0% per le strategie di copertura azionaria, del 2,6% per le strategie basate sugli eventi e dell’1,6% per le strategie macro / Strategie CTA. Allo stesso tempo, la volatilità delle diverse strategie di hedge fund è stata da 1,5 volte a 2 volte la volatilità dell’indice a reddito fisso. In altre parole, gli hedge fund hanno sottoperformato il reddito fisso dall’1% al 2% all’anno esponendo gli investitori a una maggiore volatilità.

Negli ultimi dieci anni, le strategie di copertura azionaria e le strategie event-driven potrebbero almeno eguagliare la performance del mercato del reddito fisso, ma la volatilità di questi hedge fund è stata ancora doppia rispetto a quella dei portafogli del reddito fisso.

Il che fa sorgere la domanda, qual è esattamente il vantaggio degli hedge fund in un portafoglio se non riescono a tenere il passo né con le azioni né con le obbligazioni? Chiaramente, i singoli hedge fund hanno fatto molto bene per i loro clienti, ma come gruppo, gli hedge fund hanno deluso su tutti i fronti. Il trucco per una buona performance degli hedge fund è una buona selezione dei gestori, ma se pensi che i consulenti di investimento possano fornirtelo, ho altre cattive notizie per te. Questo studio ha esaminato le raccomandazioni dei consulenti di investimento nello spazio azionario e ha rilevato che i fondi azionari raccomandati dai consulenti di investimento in media hanno sottoperformato i fondi non raccomandati dai consulenti dell’1,0% all’anno. Dubito che le raccomandazioni dei consulenti di investimento siano migliori nello spazio degli hedge fund.