La liquidità depositata in conti infruttiferi, soprattutto in periodi di forte inflazione, crea problemi di perdita di valore reale nel potere di acquisto dei consumatori. La questione non riguarda solo i risparmiatori italiani, come emerge dal commento I rischi legati alla (eccessiva) detenzione di liquidità, a cura di Shaniel Ramjee, senior investment manager di Pictet Asset management.

Alla vigilia della pandemia, gli investitori rincorrevano incrementi di rendimento, anche minimi, come già fatto per gran parte del decennio successivo alla crisi finanziaria globale. Ciò significava che l’Austria poteva emettere obbligazioni a cento anni e che le aziende potevano ottenere prestiti con tassi ai minimi storici, con una protezione minima per i creditori. In più, il panorama era dominato da “società zombi”, ossia aziende fortemente indebitate i cui utili coprivano a malapena gli interessi passivi, anche con tassi d’interesse prossimi allo zero. Tutto è cambiato con l’impennata globale dell’inflazione post-pandemia.

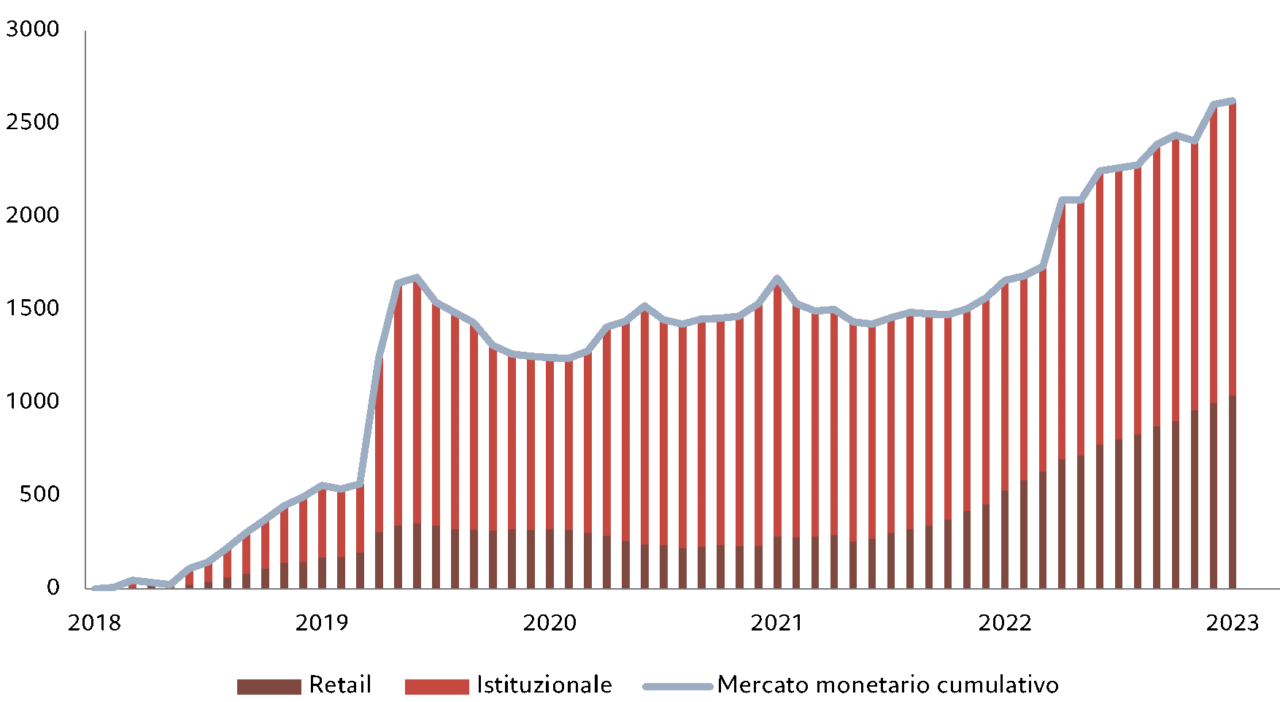

Tuttavia, anche se oggi gli investitori possono ottenere guadagni interessanti dai mercati degli asset quotati, compresi i rendimenti a due cifre in certe parti dell’universo del credito, del mercato azionario (specie quello tematico) e dei mercati emergenti, molti preferiscono ancora aggrapparsi alla liquidità. A livello globale, gli investitori detengono 2.600 miliardi di dollari in più sui mercati monetari rispetto al 2018 (Fig.1).

Fig.1 – Accumulo di liquidità

Flussi globali cumulativi in strumenti del mercato monetario, in miliardi di Usd

Fonte: ICI, Pictet Asset Management. Dati dal 15.12.2018 al 15.12.2023.

Per la prima volta da oltre un decennio, la liquidità sta generando rendimenti davvero interessanti: circa il 5,1% negli Stati Uniti e il 3,8% nell’eurozona. Dato che l’inflazione ha subito una notevole contrazione, si tratta di un rendimento significativo in termini reali su entrambe le sponde dell’Atlantico. Ma con le banche centrali che prevedono ormai i primi tagli dei tassi d’interesse, i rendimenti dei mercati monetari hanno iniziato a scendere e probabilmente scenderanno ulteriormente: il mercato sta scontando per quest’anno tagli pari a tre quarti di punto negli Stati Uniti, il che equivale a tassi ufficiali pari al 4,75%.

Persiste però una certa riluttanza a ridurre le partecipazioni in strumenti del mercato monetario per spostare il capitale verso asset a più alto rendimento o con durate finanziarie più lunghe. Questa eccessiva cautela potrebbe essere dovuta, in parte, al fatto che gli investitori stanno ricalibrando non solo la loro propensione al rischio, ma anche i livelli di rischio di mercato. Ad esempio, l’impennata dell’inflazione ha ricordato agli investitori che il debito sovrano è tutt’altro che “privo di rischio”. I rialzi aggressivi dei tassi d’interesse da parte delle banche centrali hanno portato a correzioni storiche sui mercati obbligazionari e a picchi di volatilità estrema. Nel 2022, le obbligazioni globali hanno registrato una perdita pari al 31%, la più importante subita dal mercato del reddito fisso dal 1900. Persino i Treasury Usa, considerati come un “rifugio sicuro”, hanno subito perdite a due cifre in quell’anno. Per gli investitori si tratta di ricordi dolorosi, che non svaniranno rapidamente. In più, con l’inversione della curva dei rendimenti, il debito a più breve scadenza presenta rendimenti superiori rispetto a quelli delle obbligazioni a lunga scadenza; questo rende la liquidità più interessante. Insomma, gli investitori non sono stati ricompensati per aver assunto il rischio di scadenza.

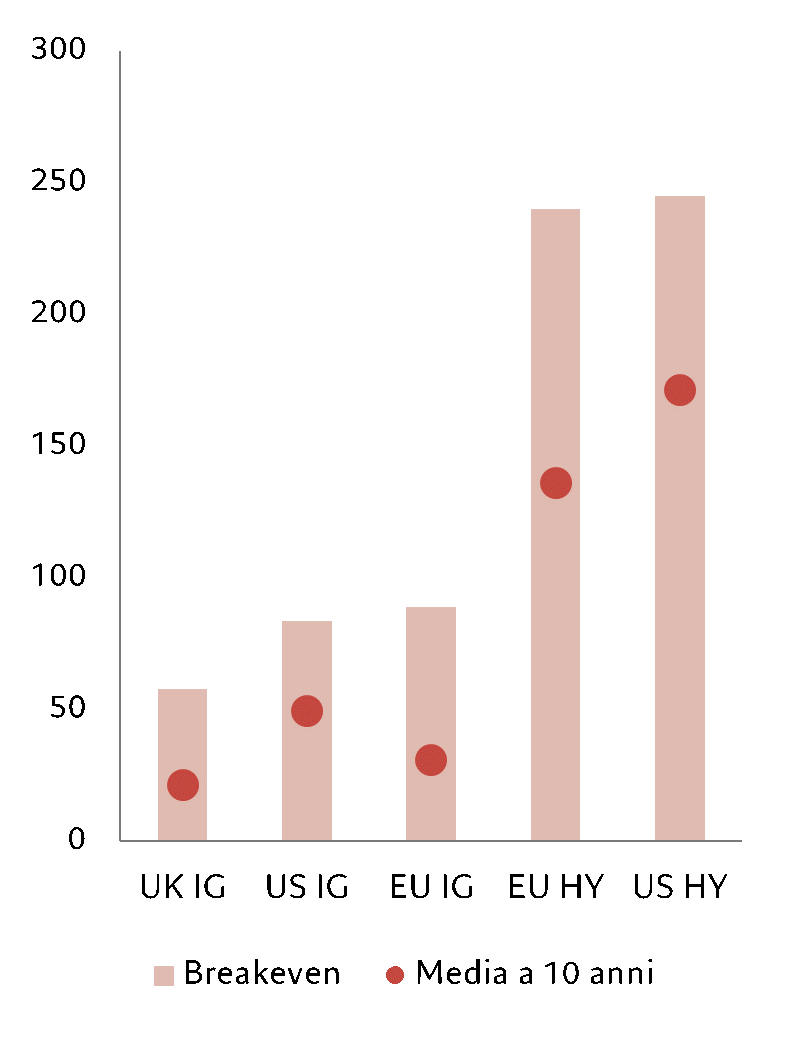

Ciononostante, l’offerta di credito e azioni rimane potenzialmente ampia. Senza apportare movimenti drastici di portafoglio, gli investitori potrebbero iniziare a considerare asset che offrono un generoso compenso per il rischio, diversificando e smorzando eventuali episodi di volatilità. Al momento, una fetta del credito high yield (Fig.2), alcuni segmenti tematici, come quello del digitale e della robotica, e alcuni mercati emergenti offrono una protezione significativa contro le perdite.

Fig.2 – Margine di sicurezza

Tassi di breakeven* per i principali indici di credito

*Breakeven = rendimento/duration, indica la misura in cui i tassi dovrebbero aumentare in un anno perché un investitore perda denaro. IG = investment grade; HY = high yield. Fonte: indici ICE BofA, Pictet Asset Management. Dati al 21.02.2024.

Tuttavia, gli investimenti a breve scadenza, come i mercati monetari e le scadenze ultra-short, evitano ancora all’investitore di correre rischi legati all’instabilità di politica monetaria. Complessivamente, i rendimenti di breakeven, ossia il livello che i rendimenti devono raggiungere prima che gli investitori registrino delle perdite, sono tra i più alti dell’ultimo decennio.

Per quanto riguarda il mercato azionario, la volatilità è diminuita anche se le valutazioni sono relativamente elevate, soprattutto in alcuni settori, e la duration effettiva di questi asset è lunga. Sorprendentemente, le azioni hanno resistito molto bene al ciclo restrittivo di politica monetaria rispetto alle obbligazioni, in quanto le aziende sono state in grado di reagire all’evolversi delle condizioni di mercato. Il management aziendale può rivedere i propri modelli di business e cambiare il proprio approccio generale in base alle necessità dettate dal contesto economico mutevole. È significativo il fatto che, sebbene gli utili societari abbiano inizialmente sofferto a causa dell’aumento dell’inflazione, da allora hanno registrato una rapida ripresa. Questa capacità di resilienza, unita al fatto che la maggior parte delle principali economie sembrano destinate a sfuggire la recessione quest’anno, dovrebbero sostenere le azioni e quindi i rendimenti degli investitori in un contesto di tassi d’interesse in calo.

Se gli ultimi due anni hanno dimostrato qualcosa, è che il rischio non può essere evitato. Ciò di cui gli investitori hanno bisogno è un margine di sicurezza, un salvagente che li tenga a galla durante le frequenti ondate di mercato. Ma anche un approccio di più lungo termine, che offra loro stabilità e che fissi obiettivi concreti nel tempo.

Considerando le preferenze di propensione al rischio e la particolare fase di cambiamento che viviamo, gli investitori potrebbero tenere una quota di portafoglio in asset a breve scadenza, diversificando però i loro portafogli in funzione del corso dei mercati. Ciò significa non limitarsi a conservare liquidità, approfittando del margine di sicurezza offerto dagli attuali rendimenti e spread, ma posizionarsi su differenti asset class che offrono rendimenti interessanti, in un’ottica di medio-lungo periodo.