Il Regolamento Delegato (Ue) 2017/565, all’art. 54.11, dispone infatti che “quando prestano servizi di consulenza in materia di investimenti o di gestione del portafoglio che comportano dei cambiamenti negli investimenti, mediante la vendita di uno strumento e l’acquisto di un altro…, le imprese di investimento raccolgono le necessarie informazioni sugli investimenti esistenti del cliente e sui nuovi investimenti raccomandati e effettuano un’analisi dei costi e benefici del cambiamento, in modo tale da essere ragionevolmente in grado di dimostrare che i benefici del cambiamento sono maggiori dei relativi costi”.

Il tema della valutazione dei costi e benefici degli switch di portafoglio è stato oggetto di ulteriori approfondimenti da parte dell’Esma, all’interno delle Guidelines on certain aspects of the MiFID II suitability requirements, documento posto in consultazione nel luglio 2017. Nel secondo trimestre dell’anno in corso è attesa la pubblicazione finale delle Linee Guida da parte dell’Esma.

Le motivazioni che stanno alla base del provvedimento possono essere individuate nella necessità che le imprese di investimento, nello svolgere il servizio di consulenza o di gestione di portafogli, curino in modo particolare l’economicità per il proprio cliente delle operazioni consigliate o effettuate nell’amvito della gestione,

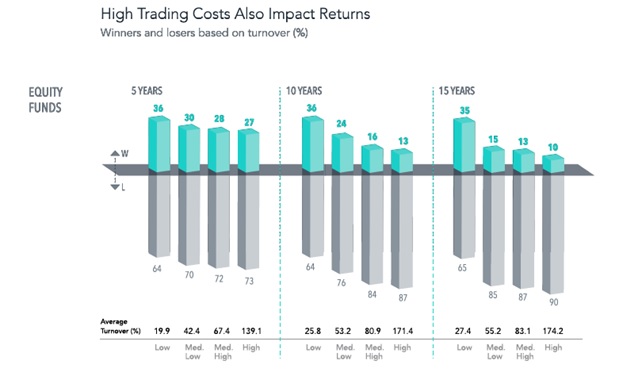

La letteratura sull’impatto dei costi del turnover di portafoglio sui rendimenti dei portafogli gestiti, in particolare nell’industria dei fondi di investimento, è molto estesa.

Vi sono evidenze empiriche che indicano come una maggiore rotazione del portafoglio, a parità di altri fattori, si accompagni ad una minore reddittività del portafoglio, rafforzando la convinzione che, nel medio-lungo termine, l’impatto dei costi di transazione superi in molti casi il beneficio per gli investitori.

Fonte : Mutual Fund Landscape in 2017

L’analisi dei costi di uno switch

Nell’analisi costi-benefici di uno switch, la comparazione degli oneri relativi alla vendita e all’acquisto di uno strumento finanziario si presenta forse come il compito meno difficile da affrontare.

I valori che devono essere considerati sono:

- Costi di transazione una tantum (commissioni di negoziazione, spread denaro-lettera, eventuali altri costi amministrativi, costi di sottiscrizione di un fondo);

- Costi on-going (ricorrenti) in un dato orizzonte temporale (nel caso di fondi ad esempio le differenti on-going charges dei due strumenti);

- Costi di uscita (commissione tunnel per i fondi, maggiori costi di negoziazione o maggiori spread per strumenti di minore liquidità).

I costi di transazione (a) assumono sempre valore positivo, mentre i valori corrispondenti ai costi on-going (b) e di uscita (c), trattandosi di una difefrenza tra i due strumenti, possono assumere valori positivi o negativi.

Il totale dei costi sarà quindi una somma algebrica delle tre componenti e potrà assumere un valore monetario oppure percentuale rispetto all’importo movimentato.

L’analisi dei benefici di uno switch

Passando al tema della valutazione dei benefici del passaggio da uno strumento finanziario ad un altro, le difficoltà metodologiche aumentano.

Nelle Linee Guida dell’Esma vengono illustrati alcuni suggerimenti sulle modalità con la quale effettuare praticamente la valutazione dei benefici, ossia le variabili che possono essere considerate al fine di accertare la presenza ex-ante di benefici di uno switch.

Esma fa riferimento, ad esempio, al rendimento potenziale dei due strumenti, oppure ad altri benefici come l’incremento della liquidità, della diversificazione del portafoglio o la riduzione dei rischi.

Si noti che queste ultime variabili, pur denotandosi come indubbi vantaggi per l’investitore, non sono quantificate con una metrica commensurabile con la valutazione monetaria dei costi. Inoltre, se il beneficio fosse attribuito ad una riduzione del livello di rischio del portafoglio, difficilmente si riuscirebbe a “giustificare” operazioni di segno opposto mediante la medesima metodologia.

La valutazione dei benefici di uno switch deve essere effettuata esaminando l’operazione all’interno del contesto nella quale si colloca. Si dovrà analizzare, in sostanza, le motivazioni ex-ante che inducono un consulente a consigliare oppure un gestore ad effettuare uno switch del portafoglio.

Le motivazioni che stanno alla base di tale operazione possono essere di natura diversa e nello specifico contensto possono essere individuati e calcolati i relativi benefici.

Inoltre dovrà essere considerato l’orizzonte temporale di riferimento dell’operazione di switch.

Volendo elencarne alcune, senza pretesa di essere esaustivi:

- Switch necessari per allineare il portafoglio al profilo rischio rendimento del cliente;

- Switch dovuti a cambiamenti, obbiettivamente rilevati, delle caratteristiche e delle esigenze del cliente o dei suoi obiettivi di investimento;

- Switch finalizzati al ribilanciamento del portafoglio o di allineamento con il portafoglio modello;

- Switch tra strumenti finanziari appartenenti a diverse asset class (ad esempio vendita di uno strumento azionario e acuisto di uno strumento obbligazionario) a causa di cambiamenti degli scenari di mercato oppure al cambiamento di view del consulente o gestore delle prospettive dei mercati;

- Switch tra strumenti finanziari appartenenti alla medesima asset class (ad esempio fondi appartenenti alla medesima categoria) per ottimizzazione di portafoglio (ad esempio andamenti delle performance, cambiamenti del merito di credito di un emittente, variazioni delle caratteristiche di uno strumento finanziario ecc.)

Evidenziando le diverse motivazioni di uno switch risulta evidente che le metriche di valutazione dei benefici dovranno necessariamente essere diverse, anche sotto il profilo temporale.

Nei casi a) e b), trattandosi di operazioni finalizzate a garantire una sostanziale adegiatezza del portafoglio con il profilo di rischio del cliente, la valutazione dei benefici non potrà che misurarsi nell’arco dell’orizzonte temporale indicato dal cliente.

Per quanto riguarda le operazioni di tipo c) (ribilanciamento), si osserva che nel documento di Esma le operazioni finalizzate al ribilanciamento del portafoglio al fine di adeguarlo ad un indice scelto dal cliente non debbano essere considerate come switch.

Estendendo questo principio, anche le operazioni del tipo c). che mirano a ribilanciare il portafoglio, potrebbero essere escluse dall’analisi delle singole operazioni, verificando invece l’apporto complessivo dei costi e benefici del ribilanciamento di portafoglio nel corso di un periodo più ampio (ad esempio un anno).

A questo proposito è bene osservare che alcuni studi sul contributo alla performance del ribilanciamento di portafoglio indicano valori piuttosto contenuti (0,4-0,5% annuo), che quindi possono essere inferiori ai costi delle relative negoziazioni.

Per quanto attiene al punto d), mutamenti delle condizioni o di scenari di mercato, si tratta di switch finalizzati a modificare l’asset allocation del portafoglio. Normalmente i risultati di tali operazioni, se valutati in un congruo arco di tempo, superano nettamente, in positivo o in negativo, i relativi costi di transazione.

Nel caso e) di switch tra strumenti appartenenti alla medesima asset class, ad esempio tra fondi della stessa categoria o tra strumenti azionari di società operanti nel medesimo settore, si potranno esaminare variabili che tendono ad essere correlate con le performance future (analisi quantitativa della performace aggiustata per il rischio, indicatoori di persistenza delle performance, rapporti borsistici e informazioni aggiornate sui valori fondamentali e di bilancio nel caso di switch tra strumenti azionari del medesimo settore).

Conclusioni

L’analisi dei costi e benefici di uno switch tra due strumenti finanziari nell’ambito di un servizio di consulenza o di gestione del portafoglio costituisce un elemento importante al fine di accrescere la protezione degli investitori.

L’analisi dei costi, che deve tenere in considerazione sia i costi una tantum, sia i costi ricorrenti e di uscita può essere effettuata mediante valori che sono disponibili al momento dell’operazione e che possono essere facilmente calcolati.

La quantificazione dei benefici dello switch, in particolare del rendimento dell’operazione, possono essere calcolati solo ex-post. Nella fase di implementazione dell’operazione, il consulente o il gestore possono soltanto effettuare delle stime che dovranno essere successivamente confrontate con il reale andamento dei rendimenti.

I benefici che possono essere ricondotti alla riduzione dei rischi di portafoglio, pur essendo una valida motivazione dell’operazione, difficilmente possono essere raffrontati al valore dei costi sostenuti.

Per la stima del rendimento potenziale generato da uno switch di portafoglio, occorre individuare le motivazioni ed il contesto all’interno del quale si colloca l’operazione ed il relativo orizzonte temporale.