Generali attende di conoscere eventuali novità che emergano dall’assemblea odierna del proprio principale azionista (col 13%), Mediobanca, oscillando poco sotto i valori di venerdì scorso in avvio di settimana a Piazza Affari, a 18,3-18,4 euro per azione cui corrisponde una capitalizzazione di 28,8 miliardi di euro. In seno a Piazzetta Cuccia come noto Leonardo del Vecchio con Delfin è ufficialmente balzato al 6,94%, ma secondo varie voci dovrebbe già essere tra il 7,5% e l’8% e in caso di via libera, che potrebbbe arrivere a breve dalla Bce (tramite Banca d’Italia), potrebbe poi portarsi oltre il 10%, con l’obiettivo secondo alcuni di arrivare tra il 14% e il 15%.

Un modo potrebbe essere quello di rilevare la partecipazione di Unicredit (8,8% di cui 8,4% apportato al patto “light” che a fine 2018 ha sostituito il patto di sindacato esistente tra soci storici di Mediobanca), o quella di Vincent Bolloré (7,85%), entrambe contabilizzate a valori ormai inferiori alle quotazioni correnti di Mediobanca (9,99 euro nel caso di Unicredit, 9,30 euro nel caso dell’investitore francese, contro quotazioni attorno ai 10,8-10,9 euro). Del Vecchio chiede un cambio di rotta a livello gestionale, ufficialmente per non “dormire sugli allori” e non veder dipendere un 50% circa dei risultati dalla sola partecipazione in Generali e dagli utili della controllata Compass.

Proprio l’accenno a Generali ha fatto ripartire una ridda di ipotesi sulla stampa italiana, da sempre molto sensibile al tema della “difesa dell’italianità” del colosso assicurativo triestino. Una delle ipotesi è infatti che Del Vecchio, da sempre in ottimi rapporti col mondo finanziario francese ma anche il terzo maggior azionista di Generali col 4,86%, alle spalle di Mediobanca, in teoria destinata a scendere al 10% (ma la mossa non sembra più tra le priorità del numero uno di Piazzetta Cuccia, Alberto Nagel) e Francesco Gaetano Caltagirone (al 5,1%), propenda per una fusione transnazionale che porti Generali a integrarsi, magari, con Axa.

I “dietrologisti” fanno notare che anche il numero uno di Unicredit (banca di cui sempre Del Vecchio è socio con un 1% circa), Jean-Pierre Mustier, è francese, al pari dell’amministratore delegato di Generali ed amico personale di Mustier, Philippe Donnet, per cui un matrimonio francese potrebbe piacere a entrambi i top manager, e che Del Vecchio ha già al suo attivo due fusioni italo-francesi, quella di Beni Stabili con Fonciere des Regions e quella di Luxottica con Essilor. Del Vecchio inoltre si è finora avvalsa di Natixis per rastrellare i titoli Mediobanca acquistati dalla sua holding finanziaria, Delfin.

L’ipotesi di una futura Axa-Generali è suggestiva ma piena di incognite, non fosse altro per le differenti dimensioni (58,6 miliardi di capitalizzazione il gruppo francese, quasi il doppio della capitalizzazione dell’assicuratore italiano) e per il conseguente modesto peso che avrebbero i soci italiani nel futuro eventuale colosso da quasi 88,5 miliardi di capitalizzazione. Si tratterebbe dunque di una vendita vera e propria e non è detto che l’operazione possa avere il via libera politico necessario, non fosse altro per l’ammontare non irrilevante di titoli di stato ad oggi in pancia a Generali (una sessantina di miliardi), dettaglio che peraltro non impedì la cessione di Pioneer Asset Management da parte dello stesso Unicredit ad Amundi, l’asset manager controllato al 66,7% dal Credit Agricole.

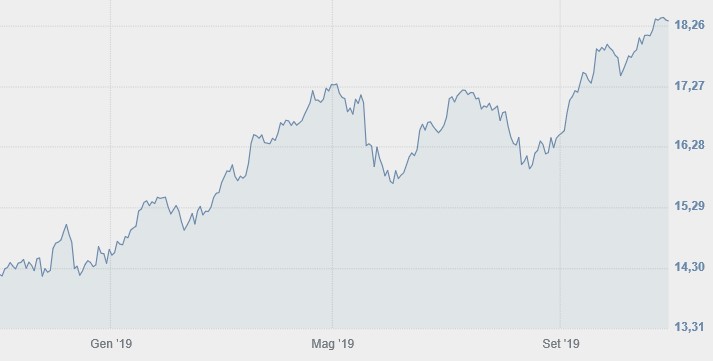

Il giudizio degli analisti su Generali

Tralasciando gli aspetti legati alle possibili operazioni straordinarie future per Generali, sul titolo al momento esistono ben 17 report neutrali, a fronte di 6 positivi e solo 2 moderatamente negativi, a fronte di un utile 2019 atteso pari a 4,25 miliardi ante imposte ovvero 1,7 euro per azione, cui corrisponde un P/E di circa 10,8 volte dopo il +30% abbondante messo a segno dal titolo negli ultimi 12 mesi e ad un dividendo atteso di 97 centesimi per l’anno in corso (dividend yield implicito del 5,2% circa).

Se gli analisti fondamentali sono prudenti, più positivo appare il quadro tecnico che a breve si conferma fortemente positivo anche se è più moderatamente positivo o neutro a medio-lungo termine. Qualche incertezza viene anche data dai volumi, che non hanno accompagnato l’ultimo rialzo delle quotazioni, oltre che dagli indicatori stocastico (prossimo all’ipercomprato) e di forza relativa (Rsi), già in ipercomprato. Se i più immediati obiettivi sono così indicati poco sopra gli attuali livelli, a 18,6-18,7 euro per azione, anche i supporti non sono molto distanti, a 18,2-18,1 euro. La maggior parte degli analisti tecnici continua tuttavia a suggerire un posizionamento al rialzo, magari sfruttando qualche giornata più incerta per avere un prezzo di carico inferiore. Per il resto occorrerà tenere d’occhio l’evolversi della situazione non tanto a Trieste quanto a Milano.

A cura di Luca Spoldi, Cefa, 6 In Rete Consulting Ceo (www.6inrete.it)