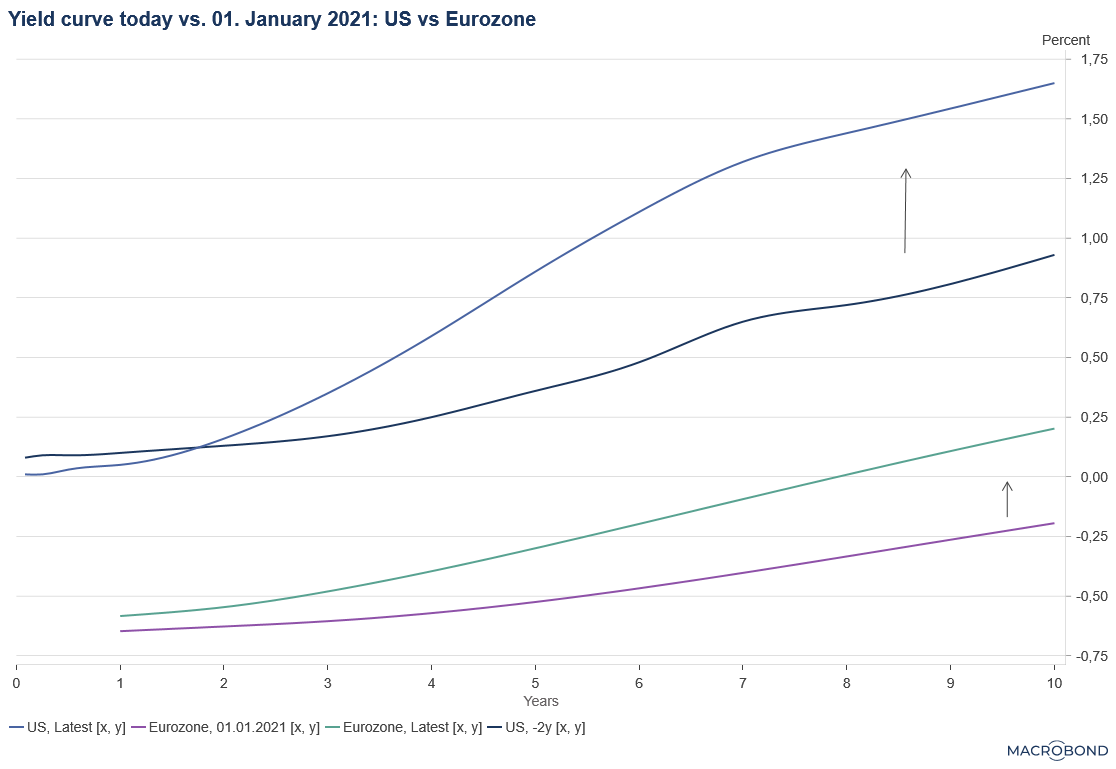

Dopo la risalita dei tassi americani alla fine di febbraio, nelle ultime settimane i rendimenti dei Treasury hanno vissuto una fase di stallo, facilitando le performance dei vari segmenti del mercato obbligazionario. In questo contesto, il focus del mercato si concentra prevalentemente sulle dinamiche di ripresa del ciclo, favorito dai progressi delle campagne vaccinali, e sugli stimoli monetari e fiscali intrapresi rispettivamente da banche centrali e governi.

Dalla seconda metà del 2020, Jerome Powell, presidente della Federal Reserve, ha introdotto formalmente il regime di average inflation targeting, alzando l’asticella per un cambio della sua politica espansiva anche di fronte ad un periodo di inflazione più elevato rispetto al target. L’approccio dovish della Fed ha mantenuto saldo l’ottimismo degli investitori circa le prospettive di liquidità sul mercato, favorendo chiaramente la ripresa dei prezzi degli asset rischiosi.

“Chiaramente, alla luce del vigore mostrato dai dati economici USA e dei timori sul surriscaldamento dell’economia, nei prossimi mesi potremmo andare incontro ad un dibattito sul tapering, cioè di riduzione seppur graduale del ritmo di acquisti di titoli da parte della Fed, come indicato dai recenti commenti di Kaplan, membro hawkish della Fed”. L’avvertimeno arriva da Vittorio Fontanesi, Portfolio Manager mercati obbligazionari AcomeA SGR, che di seguito dettaglia la propria view.

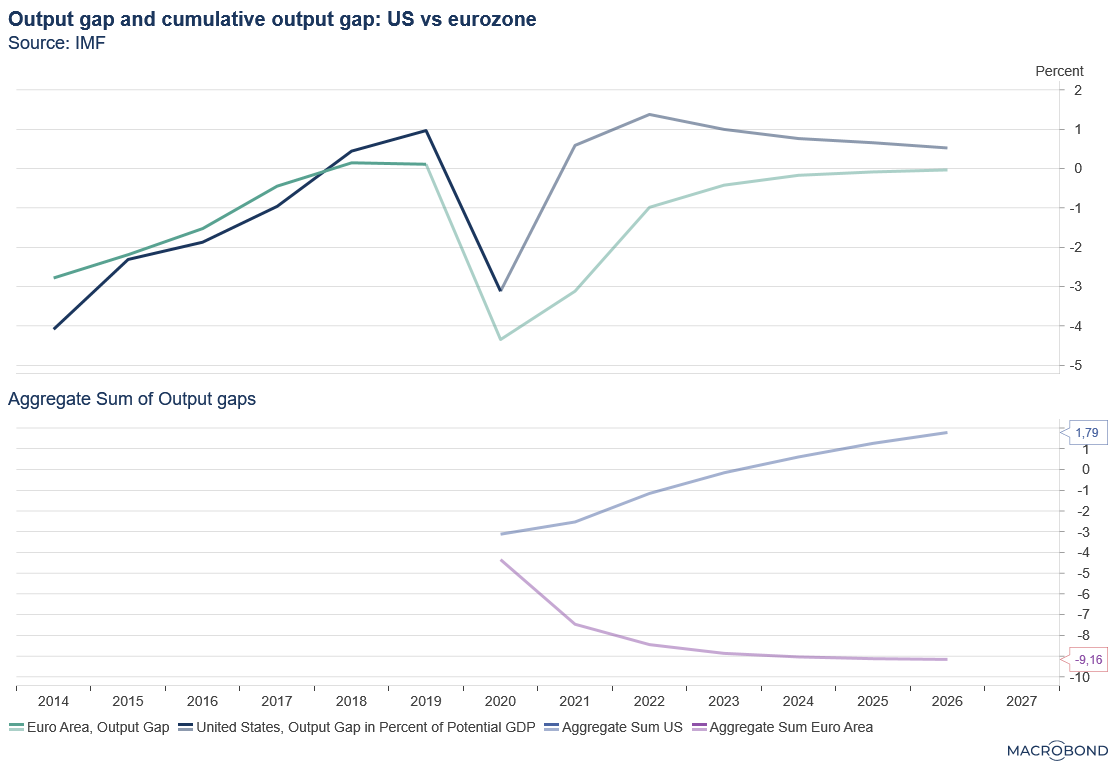

L’attività economica statunitense sembra, infatti, destinata a ripartire rapidamente quest’anno, alimentata dalle riaperture settoriali e dagli stimoli fiscali intrapresi dall’amministrazione Biden. Gli ultimi dati economici testimoniano una forte propensione al consumo da parte delle famiglie, migliori prospettive occupazionali e una maggiore fiducia delle imprese. Con ogni probabilità già alla fine di quest’anno gli Stati Uniti potranno tornare sulla traiettoria del potenziale di crescita pre-pandemico.

Un trend che, invece, stenta ancora a decollare in Europa, dove non soltanto la pandemia ha rallentato l’attività economica del primo trimestre dell’anno, ma anche le prospettive di inflazione a medio termine sono decisamente più basse rispetto agli Stati Uniti. In Europa servono ancora degli step per portare avanti piani fiscali pro-crescita e di ampio respiro, che siano indipendenti dalle conseguenze della pandemia. Il Recovery Fund sarà in questo senso un importante banco di prova per consolidare in futuro politiche fiscali condivise a livello di Unione.

La divergenza di crescita tra Stati Uniti ed Europa sarà dunque un tema che potrebbe continuare a pesare da qui in avanti sui differenziali di rendimento dei mercati obbligazionari di queste due aree.

Per quanto riguarda i mercati emergenti, occorre ovviamente fare le dovute distinzioni tra Paesi.

I Paesi esportatori di materie prime e particolarmente esposti alla crescita globale sono i principali beneficiari in questa fase di ripresa del ciclo, sotto il profilo del canale commerciale.

Tuttavia, l’eredità fiscale lasciata dalla pandemia in certi casi e le dinamiche politiche in altri sono alcuni dei fattori che continuano a pesare negativamente sull’andamento degli asset locali di Paesi come Brasile, Perù, Colombia e Russia.

Sotto il profilo finanziario, invece, gli asset emergenti continueranno ad essere molto sensibili all’andamento dei rendimenti americani e del dollaro. In questo caso, i Paesi che mostrano minori buffer per soddisfare le esigenze di finanziamento esterne potrebbero essere i più vulnerabili in una prospettiva di ripresa dei tassi e di inasprimento delle condizioni finanziarie globali.

Strategia di asset allocation sui fondi obbligazionari

L’Europa rimane un’area dove preferiamo non assumere esposizioni, considerando la presenza di rendimenti molto bassi o addirittura negativi su alcune parti delle curve periferiche.

A livello valutativo, anche i mercati obbligazionari emergenti espressi in dollari, salvo alcune rare eccezioni, ci sembrano complessivamente abbastanza cari. Lo spread dell’indice JP Morgan EMBI (il benchmark di riferimento per l’universo emergente in hard currency) viaggia su livelli molto vicini ai minimi post crisi del 2009. Chiaramente, una ripresa dei rendimenti americani a lunga scadenza, provocherebbe pressioni al ribasso sui prezzi dei titoli emergenti in valuta forte, soprattutto per quanto riguarda i Paesi a bassi rendimenti a scadenza.

Preferiamo, dunque, in questa fase ampliare il nostro raggio d’investimento nelle obbligazioni emergenti in dollari, prendendo esposizione su alcune storie corporate high yield asiatiche, come ad esempio società cinesi del settore real estate o a partecipazione statale, che mostrano occasioni di rendimento molto attraenti unite a dinamiche macro di contenimento del debito e, complessivamente, una minore sensibilità ai tassi americani.

Per quanto riguarda le obbligazioni emergenti espresse in valuta forte, i nostri sovrappesi si concentrano su emittenti quasi-sovrani di Messico e Sud Africa, che possono continuare a godere di condizioni di supporto dai rispettivi governi.

Un’altra area del mercato emergente su cui mostriamo dei sovrappesi è quella delle obbligazioni in valuta locale di Paesi che vivono situazioni di rischio prettamente idiosincratiche.

A nostro avviso, gli asset locali di Peru, Brasile e Russia mostrano in questa fase valutazioni relativamente a sconto rispetto ai loro fondamentali e offrono interessanti opportunità di ripresa, a patto di saper tollerare l’intrinseca volatilità di queste aree.

Sempre sui bond emergenti in valuta locale, continuiamo a mostrare una sovraesposizione alla curva sudafricana per via di rendimenti particolarmente interessanti sulle scadenze più lunghe.