La storia economica della prima metà del 2021 si è svolta all’insegna del risanamento, con diffusione dei vaccini, sostegno politico e aumento della fiducia che hanno contribuito al rialzo dei rendimenti obbligazionari e dei prezzi delle azioni. Il mercato azionario globale ha registrato una performance notevole, seppur disomogenea, a causa della forte variazione da growth a value. Anche gli asset reali, come le materie prime industriali e il private equity, hanno performato bene.

“Man mano che l’economia prosegue con la traiettoria di espansione, gli investitori devono prepararsi all’arrivo della transizione ciclica, una fase caratterizzata da rendimenti degli investimenti più bassi e da un cambio di regime politico che preannuncia i rischi della mission economy, che richiede un riposizionamento strategico al di fuori dall’obbligazionario globale“. Parola di Joseph Little, Global Chief Strategist di Hsbc AM, che di seguito illustra la propria visione e l’outlook dell’istututo per il secondo semestre.

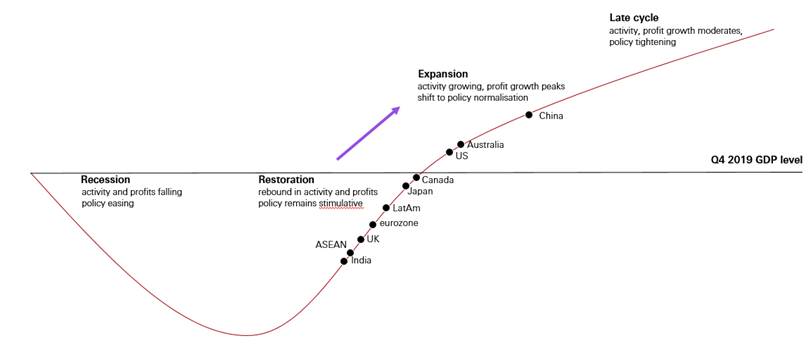

Dalla ripresa all’espansione

Il PIL ha pienamente raggiunto i livelli pre-Covid negli Stati Uniti, in Cina e in tutta l’Asia industriale. I ricavi delle imprese hanno registrato un rimbalzo a forma di V e le attese per il 2022 sono superiori a quelle pre-pandemia. Se da un lato le pressioni sull’inflazione sono in aumento, dall’altro il dibattito politico si è spostato sul programma di tapering del QE e sulle tempistica del lancio di nuove politiche, suggerendo che stiamo entrando in una fase di espansione di metà ciclo economico.

Verso la fase di espansione

La Cina si trova in una fase del ciclo più avanzata, ma ci aspettiamo che la crescita rallenti con il calo delle misure di sostegno al credito e della domanda di esportazioni locali nella restante parte dell’anno. Al contempo, i policymaker cinesi stanno implementando un percorso di normalizzazione politica graduale e flessibile – riducendo il credito sociale totale e adottando un atteggiamento normativo più aggressivo, mantenendo quindi l’inflazione moderata. Ci aspettiamo che le economie delle Tigri Asiatiche – Singapore, Corea e Taiwan – facciano lo stesso e inizino il loro percorso di normalizzazione politica già nella prima metà del 2022.

Anche gli Stati Uniti stanno sovraperformando, trainati dalla spinta fiscale fornita dal piano di salvataggio introdotto a marzo. Ma la portata degli stimoli politici e la velocità con cui gli Stati Uniti stanno riducendo l’output gap suggeriscono che l’economia stia affrontando i limiti legati all’offerta. Finora questo è stato visibile soprattutto a livello di settore, con un impatto sull’industria manifatturiera e sulle vendite al dettaglio, dove la domanda è forte e il rallentamento del mercato del lavoro è più limitato. Crediamo che entro il quarto trimestre i timori sull’inflazione negli Stati Uniti si intensificheranno. Nel lungo termine, ci aspettiamo che l’inflazione si stabilizzi appena sopra il 2%, quindi la Fed può continuare ad adottare una posizione accomodante, anche se ci aspettiamo che il tapering del 2022 venga annunciato a Jackson Hole.

Evitare i mali della crescita

Dopo un periodo in cui l’aumento dell’ottimismo degli investitori si è tradotto in un calo della percezione del rischio e ha portato a una rivalutazione delle asset class rischiose, ora le prospettive sono invertite. Sempre più spesso, le valutazioni sono destinate a frenare i rendimenti, dato che molte buone notizie sulla ripresa sono già state incorporate nei prezzi.

I rendimenti attesi sono più bassi

In un contesto di aumento dei rendimenti obbligazionari, le azioni value continuano a essere interessanti rispetto a quelle growth. Privilegiamo i mercati ciclici come il Regno Unito, l’Europa e gli Emergenti deep value, pur mantenendoci agili nelle allocation. Il rischio di un downside ciclico è rappresentato dal dollaro, particolarmente importante per la nostra strategia che privilegia le azioni internazionali e il reddito fisso emergente.

Costruire la resilienza alla ‘mission economy’

Insieme alla transizione ciclica verso l’espansione, è in corso anche un importante cambiamento nel regime macroeconomico. Il consenso politico di oggi – almeno nelle economie avanzate – riflette un maggior grado di attivismo fiscale, sia da una punto di vista ciclico, con un maggiore uso di stabilizzatori automatici e programmi di cassa integrazione durante un periodo di recessione, sia strutturale, dato che le società danno priorità alla crescita green e socialmente inclusiva per il medio termine.

Questi trend ci avvicinano in modo interessante alla ‘mission economy’, termine coniato dalla professoressa Mariana Mazzucato. I rischi del decennio a partire dal 2010 vengono sostituiti da una nuova serie di sfide: tasse più alte, inflazione e un mercato del lavoro più efficiente. Stiamo già vedendo diversi fattori riconducibili alla ‘mission economy’ nei calendari politici di Stati Uniti e Cina.

Le principali modifiche nei portafoglio dovrebbero riguardare il ruolo dei titoli di stato. Quando l’equilibrio dei rischi economici cambia, le obbligazioni sono destinate a perdere la loro fama di copertura economica. Anche se non c’è una soluzione perfetta, una delle idee potrebbe essere trovare nuovi diversificatori di portafoglio in un universo più ampio di asset class alternative.

Gli investitori dovrebbero cercare di avvicinarsi il più possibile a flussi di cassa reali e protetti dall’inflazione. Il debito infrastrutturale è un ottimo candidato in questo senso e ha offerto rendimenti storici discreti, oggi offre uno spread più elevato rispetto al credito globale e presenta un profilo di perdite più favorevole. Anche le materie prime come il rame, altri minerali chiave (uranio, metalli delle terre rare) o i carbon offset sembrano interessanti. Un’allocation più convenzionale consisterebbe nel considerare le obbligazioni asiatiche come un sostituto delle obbligazioni globali o il credito high yeild asiatico, che gode di spread più elevati e di tassi di default ridotti.