A cura della Strategy Unit di Pictet Asset Management

All’inizio del 2020 gli investitori hanno motivi per essere ottimisti. L’economia globale si sta stabilizzando, man mano che le trattative commerciali tra Stati Uniti e Cina fanno progressi e si intravedono schiarite sul contesto politico del Regno Unito.

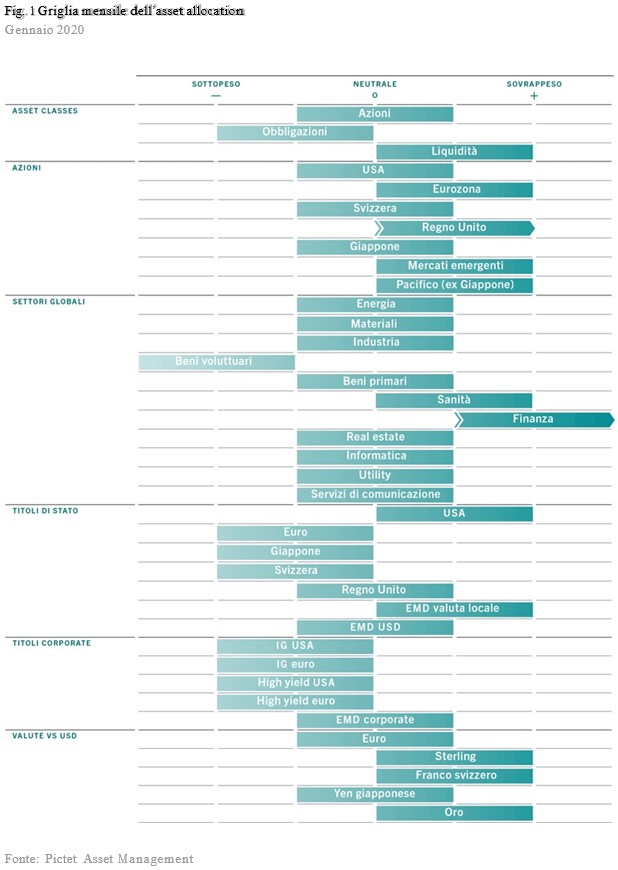

Eppure, il rischio rimane. Le tensioni commerciali e la Brexit sono entrambe tutt’altro che totalmente risolte, la crescita economica deve ancora riprendersi in modo convincente e i primi mesi dell’anno sono spesso accompagnati da una maggiore volatilità dei mercati, oltre a condizioni di liquidità più tirate. Rimaniamo quindi neutrali sulle azioni, sovrappesati sulla liquidità e negativi sulle obbligazioni.

Analizzando a fondo le singole classi di attivi, privilegiamo i mercati emergenti, a livello sia di azioni che di reddito fisso. Questa visione è sostenuta dal nostro modello di ciclo economico, che suggerisce che la crescita nei Paesi in via di sviluppo continuerà a superare quella dei Paesi sviluppati. I nostri indicatori anticipatori salgono più rapidamente nei mercati emergenti e i livelli dell’attività manifatturiera sono più alti. La Cina potrebbe non essere più di fatto il motore della crescita dei mercati emergenti, ma le sue autorità hanno assicurato che il Paese non è comunque al traino: due anni di stimoli hanno prodotto effetti sull’economia reale, riuscendo a stabilizzare le condizioni economiche.

Analizzando a fondo le singole classi di attivi, privilegiamo i mercati emergenti, a livello sia di azioni che di reddito fisso. Questa visione è sostenuta dal nostro modello di ciclo economico, che suggerisce che la crescita nei Paesi in via di sviluppo continuerà a superare quella dei Paesi sviluppati. I nostri indicatori anticipatori salgono più rapidamente nei mercati emergenti e i livelli dell’attività manifatturiera sono più alti. La Cina potrebbe non essere più di fatto il motore della crescita dei mercati emergenti, ma le sue autorità hanno assicurato che il Paese non è comunque al traino: due anni di stimoli hanno prodotto effetti sull’economia reale, riuscendo a stabilizzare le condizioni economiche.

Altrove, si notano i primi segnali di miglioramento in Germania, grazie alla ripresa delle esportazioni, mentre per gli Stati Uniti si tratta di una partita a due facce: consumatori ottimisti contro aziende caute, preoccupate dal contesto commerciale e dalle imminenti elezioni presidenziali.

Anche una notevole liquidità – proveniente sia dalla Federal Reserve statunitense, sia dal settore privato – non è bastata a incoraggiare le aziende statunitensi ad aumentare gli investimenti e non prevediamo un cambiamento di direzione in tal senso a breve.

Gli argomenti contrari a un sovrappeso delle azioni sono sostenuti dal nostro modello di analisi delle valutazioni, che indica che le azioni globali stanno diventando un po’ costose. Il rapporto price-to-earnings dell’indice Msci All World è salito fino a 16 volte gli utili a fine 2019, rispetto alle 14 volte di inizio 2019. Tuttavia, le azioni paiono ancora più interessanti delle obbligazioni (si veda la Fig. 2), che sono estremamente costose in termini sia relativi che assoluti.

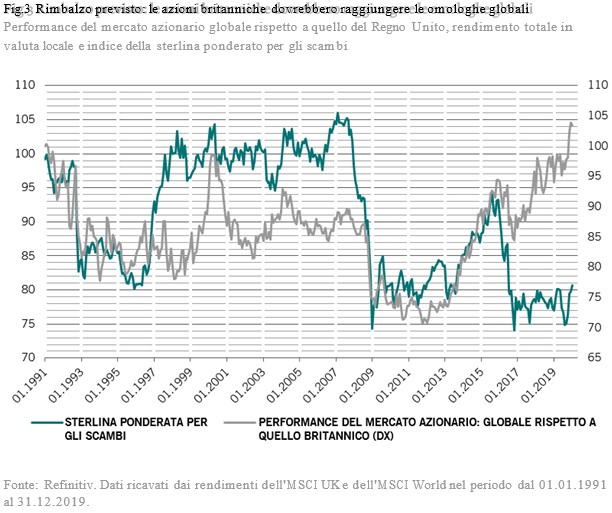

A livello azionario, il Regno Unito è di gran lunga la regione meno costosa, un divario di valutazioni che a nostro avviso potrebbe iniziare a ridursi dopo la netta vittoria alle elezioni del partito conservatore.

I fattori tecnici suggeriscono che l’esposizione ridotta degli investitori agli attivi britannici sia un’ulteriore ragione a favore di una loro ripresa. A livello globale, tuttavia, i nostri dati indicano che gli investitori dovrebbero assumere un atteggiamento più cauto. La volatilità realizzata è salita dai precedenti livelli molto depressi, mentre la ripidità della curva rende costoso l’acquisto di opzioni al fine di ottenere protezione da eventuali oscillazioni di mercato.

I fattori tecnici suggeriscono che l’esposizione ridotta degli investitori agli attivi britannici sia un’ulteriore ragione a favore di una loro ripresa. A livello globale, tuttavia, i nostri dati indicano che gli investitori dovrebbero assumere un atteggiamento più cauto. La volatilità realizzata è salita dai precedenti livelli molto depressi, mentre la ripidità della curva rende costoso l’acquisto di opzioni al fine di ottenere protezione da eventuali oscillazioni di mercato.

Settori e regioni azionari: positivi sul Regno Unito

Le tensioni politiche paiono affievolirsi: Stati Uniti e Cina hanno raggiunto un accordo commerciale parziale, mentre una schiacciante vittoria alle elezioni da parte del Primo ministro britannico Boris Johnson ha generato la speranza di una conclusione della situazione di stallo della Brexit. Il primo elemento è particolarmente positivo per le azioni dei mercati emergenti; il secondo per le azioni britanniche. Motivo per cui abbiamo mantenuto una sovraesposizione alle prime e abbiamo portato al sovrappeso l’esposizione alle seconde.

Il Regno Unito ha registrato un rally di fine anno nei mercati azionari, in quanto è cresciuto l’ottimismo sul fatto che la quinta potenza economica mondiale potrebbe seguire l’esempio di Paesi come il Giappone, la Corea e l’India ed espandere lo stimolo fiscale per sostenere la crescita.

Secondo il nostro parere, la sovraperformance del mercato britannico dovrebbe continuare. Gli investitori internazionali sono poco investiti nelle azioni britanniche e prevediamo che aumenteranno la loro allocazione nei prossimi mesi, con l’affievolirsi delle tensioni politiche. Contemporaneamente, crediamo anche che le società britanniche potrebbero diventare target di acquisizioni da parte di aziende d’oltreoceano.

Le società britanniche hanno valutazioni tra le più interessanti al mondo in base alla nostra analisi, con un rapporto price to earnings di 14 volte. Allo stesso tempo, il loro rendimento da dividendo del 5% è il doppio rispetto a quello dell’Msci All Country World.

Le società britanniche hanno valutazioni tra le più interessanti al mondo in base alla nostra analisi, con un rapporto price to earnings di 14 volte. Allo stesso tempo, il loro rendimento da dividendo del 5% è il doppio rispetto a quello dell’Msci All Country World.

Inoltre, la ripartizione per settore degli indici del Regno Unito suggerisce che gli investitori possono ottenere una maggiore esposizione ai settori che privilegiamo a livello globale: i titoli value ciclici, come i bancari e i titoli quality difensivi, come i farmaceutici.

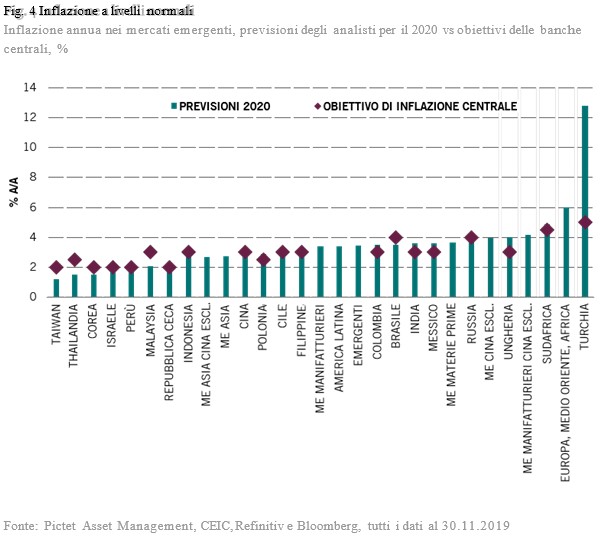

Regno Unito a parte, le sole altre azioni che troviamo interessanti sono quelle dei mercati emergenti. Le economie in via di sviluppo continuano ad offrire prospettive di crescita migliori rispetto al mondo sviluppato. Le pressioni inflazionistiche della regione sono deboli – in molti casi l’inflazione è inferiore al valore medio a 20 anni. Inoltre, le società dei mercati emergenti dovrebbero beneficiare della debolezza del dollaro, oltre che del previsto stimolo monetario e fiscale cinese nei prossimi mesi.

Reddito fisso e valute: aumenta l’interesse per i mercati emergenti

Gran parte dell’universo del reddito fisso potrebbe destare preoccupazioni per il costo elevato; le obbligazioni dei mercati emergenti presentano, però, un certo valore. Quindi, mentre nel complesso siamo sottopesati sul reddito fisso, rimaniamo positivi sul debito dei mercati emergenti.

Una manciata di fattori sottolinea la nostra posizione. Innanzitutto, ci aspettiamo che le pressioni sui prezzi al consumo nelle economie dei mercati emergenti continuino a diminuire. Infatti, il divario in termini di inflazione tra il mondo emergente e quello sviluppato si è ridotto per molti anni – il che consentirà alle banche centrali dei mercati emergenti di tagliare ulteriormente i tassi nel prossimo anno. Nel frattempo, i governi dei mercati emergenti si sono orientati alla prudenza fiscale, riducendo le possibilità di un’esplosione dell’inflazione.

In secondo luogo, i rendimenti reali delle obbligazioni dei mercati emergenti sono di circa 300 punti base superiori rispetto a quelli delle obbligazioni dei mercati sviluppati, a fronte di una media nel lungo termine compresa tra 150 e 200 punti base, a suggerire la possibilità di ulteriori guadagni. In terzo luogo, le valute dei mercati emergenti appaiono convenienti rispetto al dollaro. Crediamo che il biglietto verde possa perdere terreno il prossimo anno, e questo dovrebbe essere uno stimolo soprattutto per le obbligazioni in valuta locale dei mercati emergenti.

Siamo particolarmente positivi sulle obbligazioni messicane e russe. In entrambi i Paesi la crescita è in accelerazione, i bilanci primari dei governi sono in surplus, i livelli di debito/PIL sono tra i più bassi al mondo, l’inflazione è scesa ben al di sotto del 4%, mentre i tassi ufficiali sono attorno al 7%. Altrove, aumentano le possibilità di un taglio dei tassi d’interesse cinesi, data la prospettiva di futuri dati deludenti, con un probabile allentamento prima delle celebrazioni del Capodanno cinese.

Siamo particolarmente positivi sulle obbligazioni messicane e russe. In entrambi i Paesi la crescita è in accelerazione, i bilanci primari dei governi sono in surplus, i livelli di debito/PIL sono tra i più bassi al mondo, l’inflazione è scesa ben al di sotto del 4%, mentre i tassi ufficiali sono attorno al 7%. Altrove, aumentano le possibilità di un taglio dei tassi d’interesse cinesi, data la prospettiva di futuri dati deludenti, con un probabile allentamento prima delle celebrazioni del Capodanno cinese.

Rimaniamo cauti sui mercati del credito. Gli spread su tali obbligazioni sono compressi, il che equivale a dire che gli investitori non hanno molto margine di riparo in caso di brutte sorprese. Ad esempio, se ipotizziamo una possibile ripresa della guerra commerciale, le insolvenze potrebbero riprendere ad aumentare. Oppure, la forza economica in un contesto di vincoli di capacità potrebbe di nuovo scatenare pressioni inflazionistiche, che a loro volta farebbero sprofondare rapidamente le obbligazioni.

Nei mercati valutari, continuiamo a privilegiare la sterlina. Il pound ha guadagnato terreno dai minimi della scorsa estate, ma rimane conveniente rispetto ai fondamentali economici del Regno Unito. Inoltre, gli investitori rimangono sottoesposti alla valuta. Tutto ciò significa che qualsiasi progresso nei negoziati commerciali britannici con l’Unione Europea potrebbe scatenare un rally di ampia portata.

Panoramica sui mercati globali: prosperità del mercato azionario

Le azioni hanno registrato un anno straordinario nel 2019, con le azioni globali protagoniste di ulteriori guadagni a dicembre che hanno portato la loro performance annua quasi al 27% – il risultato migliore del decennio (si veda la Fig. 5).

A dicembre il sentiment degli investitori è stato sostenuto dalla conquista da parte del Partito conservatore britannico di una solida maggioranza, che ha alleggerito in parte l’incertezza sulla Brexit, oltre che dai segnali di passi in avanti nei negoziati tra Stati Uniti e Cina.

Le azioni legate all’IT hanno offerto i rendimenti migliori, a livello sia mensile che annuo. Malgrado l’indebolimento dei fondamentali, come i dati sulle vendite, gli investitori hanno compreso che la tecnologia presenta un elevato potenziale di crescita nel lungo termine.

Anche i titoli energetici hanno tenuto bene a dicembre, mettendo a segno un 4,1%, poiché l’accordo Opec Plus per la riduzione della produzione di ulteriori 500mila barili al giorno ha fatto impennare i prezzi del greggio.

I titoli dei mercati emergenti hanno messo a segno la crescita maggiore nel mese, con la borsa brasiliana che ha raggiunto livelli record. Ma ciò non è stato sufficiente a scalzare gli Stati Uniti dal loro posto di titolari della migliore performance dell’anno; l’S&P 500 ha chiuso l’anno in rialzo di quasi il 32%.

Le obbligazioni globali hanno chiuso il mese di dicembre in leggero ribasso, riducendo i guadagni del 2019 al 6,1%. Nel corso del mese, il debito sovrano dei mercati sviluppati ha perso terreno. Per contro, gli investitori hanno privilegiato i rendimenti più elevati offerti dai mercati emergenti e dalle obbligazioni societarie.

Le obbligazioni globali hanno chiuso il mese di dicembre in leggero ribasso, riducendo i guadagni del 2019 al 6,1%. Nel corso del mese, il debito sovrano dei mercati sviluppati ha perso terreno. Per contro, gli investitori hanno privilegiato i rendimenti più elevati offerti dai mercati emergenti e dalle obbligazioni societarie.

Il dollaro ha perso terreno a livello complessivo nell’ultimo mese dell’anno, al ribasso dell’1,9% rispetto a un paniere di valute. Il peso messicano, il real brasiliano, il rublo russo e il rand sudafricano hanno tutti riportato forti guadagni. Anche la sterlina ha tenuto bene, mettendo a segno un 2,4% rispetto alla valuta statunitense in quanto i risultati delle elezioni generali hanno ridotto l’incertezza politica. La lira turca ha avuto un andamento anomalo, appesantita dalla tensione dei rapporti con l’amministrazione statunitense sulla Siria e dalle sanzioni in vista.