Le azioni giapponesi hanno sofferto per decenni dopo lo scoppio della bolla nel 1980, perdendo il 56% del loro valore dal dicembre 1989 al giugno 1992.

Le valutazioni non sono mai state interessanti durante questo periodo, poiché le società giapponesi sono cresciute a un ritmo lento. Dalla Grande Crisi Finanziaria del 2008, le cose sono cambiate. Soprattutto da quando diversi hedge fund statunitensi si sono impegnati in movimenti attivisti e hanno costretto le società giapponesi a diventare più efficienti e sostenibili.

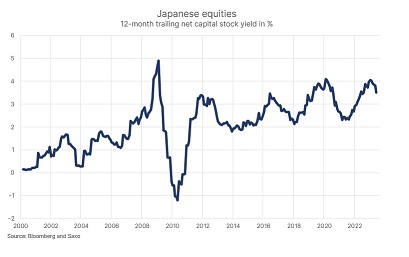

Ecco perché queste ultime oggi stanno riacquistando azioni a un ritmo che non si vedeva da decenni e, negli ultimi 12 mesi, hanno restituito il 3,5% del valore di mercato sotto forma di dividendi e riacquisti/buyback (chiamati anche shareholder yield) in calo rispetto al rendimento del 4% degli azionisti nel dicembre 2022 con il rally delle azioni giapponesi.

Sebbene le società giapponesi siano diventate più efficienti in termini di capitale, sono ancora ferme su grandi saldi di cassa con l’indebitamento netto a 357 yen per azione negativo nell’indice MSCI Japan. Questo significa che il rapporto Enterprise Value/EBITDA (EV/ EBITDA, una metrica di valutazione utile che è anche generalmente il valore preso in considerazione per gli obiettivi di acquisizione) per le azioni giapponesi è inferiore del 61% rispetto alle azioni Usa.

Il calo dell’EV/EBITDA significa che le azioni nipponiche sono meno sensibili a tassi d’interesse più elevati e che esiste un notevole potenziale di rialzo derivante dall’espansione delle valutazioni (che le azioni giapponesi vengano valutate a multipli di valutazione più elevati come le azioni globali).

Macchine industriali, trading di materie prime e automobili

Il mercato azionario giapponese ha un valore di mercato combinato di 3,5 trilioni di dollari, che è inferiore di dieci volte il mercato azionario statunitense, valutato circa in 39 trilioni di dollari. Nonostante il rapporto sia impari con il mercato azionario statunitense, quello giapponese rappresenta il 6% dell’indice MSCI World: si tratta del secondo più grande mercato azionario di un singolo paese al mondo.

Gli investitori esposti al mercato azionario giapponese ottengono un sovrappeso sui settori industriali e dei beni di consumo e un significativo sottopeso nel settore delle tecnologie dell’informazione. Questo spiega parte della performance relativa nel 2022 tra le azioni statunitensi e giapponesi in valuta locale. Le azioni statunitensi sono state duramente colpite dall’aumento dei tassi di interesse decisi dalla Fed, circostanza che ha frenato le valutazioni azionarie, mentre l’indebolimento dello yen ha contribuito a stimolare le esportazioni nei settori industriale e dei beni di consumo.

Se approfondiamo ulteriormente, notiamo che i due maggiori gruppi industriali sono quelli di beni strumentali e di automobili e componentistica. Questi sono guidati da tre settori principali: automobili (case automobilistiche come Toyota, Honda e Suzuki), società commerciali di distributori e macchinari (che sono aziende come SMC, Fanuc, Komatsu e Mitsubishi Heavy Industries). In altre parole, l’acquisto di azioni giapponesi offre esposizione all’economia globale attraverso macchine industriali, trading di materie prime fisiche e automobili. Questi settori sono così diversi dalle società incandescenti legate all’IA negli Stati Uniti, ma comunque importanti per l’economia globale.

Le più grandi aziende giapponesi e il boom dell’intelligenza artificiale

Le quattro maggiori società del mercato azionario giapponese sono Toyota, Sony, Keyence e Mitsubishi UFJ Financial.

Toyota rimane la più grande casa automobilistica al mondo con un fatturato annuo di 275 miliardi di dollari USA, ma le sue prospettive sono peggiorate con l’adozione diffusa di veicoli elettrici a batteria (BEV). Toyota ha, finora, scommesso su ibridi e celle a combustibile ma il nuovo ad ha recentemente ammesso che l’azienda è stata troppo lenta ad acquistare la tecnologia BEV e che il ritardo nei confronti di Tesla e dei produttori cinesi di veicoli elettrici va recuperato.

Sony è un conglomerato tecnologico che abbraccia molte attività diverse come giochi, musica, soluzioni di imaging, immagini (produzione cinematografica) e prodotti elettronici come TV. Sebbene non stia crescendo allo stesso ritmo delle aziende tecnologiche statunitensi, è ancora un “gioiello” con un fatturato annuo di 85 miliardi di dollari e un reddito operativo di 16,3 miliardi dollari.

Keyence è un’azienda meno conosciuta ma innovativa, specializzata nello sviluppo e nella produzione di apparecchiature per l’automazione industriale e l’ispezione, come sistemi di visione industriale per la produzione in fabbrica e lettori di codici a barre. Genera circa 7 miliardi dollari di fatturato annuo. Questo titolo è uno dei migliori titoli detenuti da molti degli ETF che replicano la robotica e l’automazione.

L’hype dell’Intelligenza Artificiale non è sfuggito al mercato azionario giapponese e, analizzando i titoli più performanti di quest’anno, troviamo una società di apparecchiature per semiconduttori chiamata Advantest, che è il principale produttore di apparecchiature di test automatiche per l’industria dei semiconduttori. Il titolo è aumentato del 131% quest’anno a partire dall’11 luglio 2023 poiché gli investitori credono che il boom dei semiconduttori legati all’IA aumenterà anche le prospettive di crescita di Advantest. Dai minimi della Grande Crisi Finanziaria del febbraio 2009, il rendimento totale di Advantest è stato del 23,1% annualizzato (incluso il reinvestimento dei dividendi), sottolineando sia l’elevata crescita che l’espansione della valutazione azionaria dei titoli dei semiconduttori, ma anche il successo tra le società tecnologiche giapponesi che operano in settori di nicchia.

Principali rischi per le azioni giapponesi

I punti sollevati all’inizio sull’importanza dello yen per i rendimenti delle azioni giapponesi per un investitore straniero sono fondamentali per comprendere il rischio sottostante. La Banca del Giappone (BoJ) ha adottato una stragegia diversa rispetto agli altri istituti internazionali, mantenendo il suo tasso di riferimento al -0,1%, molto diverso rispetto a quanto vediamo in USA dove i tassi hanno raggiunto il range 5-5,25% ed in Europa il3,5%. Se la BoJ invertirà la sua politica monetaria e seguirà quanto fatto già da FED e BoE, lo JPY potrebbe apprezzarsi bruscamente e innescare così una caduta delle azioni giapponesi, per non parlare della lenta erosione dei rendimenti del carry trade per gli investitori stranieri.

Un altro rischio evidente per le azioni giapponesi è un rallentamento generale dell’economia globale, in quanto l’economia giapponese si basa sulle esportazioni e sarebbe probabilmente duramente colpita in tale scenario.

Infine anche la concorrenza delle società cinesi e sudcoreane tra macchine industriali e produzione automobilistica non è da sottovalutare: si tratta di una possibile minaccia per il mercato azionario giapponese nel prossimo futuro.

A cura di Simone Di Biase, responsabile relationship management di BG Saxo