I mercati azionari non hanno interrotto la loro corsa impetuosa, estendendo il rimbalzo iniziato la prima settimana di marzo. I recuperi dei mercati hanno raggiunto dimensioni importanti, tutte le borse fanno registrare variazioni positive da inizio anno e non mancano i rendimenti a doppia cifra. Oltre al recupero del sentiment, è oramai implicita nella dinamica dei prezzi delle attività finanziarie la convinzione che la ripresa ciclica è vicina e sarà robusta.

Salita dei rendimenti obbligazionari, riduzione degli spread creditizi, ritorni positivi delle azioni e prezzi delle materie prime di nuovo alla ribalta puntano tutte ad un quadro economico di rinnovata crescita, non si tratta più oramai di sola normalizzazione dei premi di rischio. Probabilmente, la violenza di questo recupero non è in linea con la ripresa economica che prevediamo essere piuttosto anemica, ma occorre avere in mente che sovente i mercati finanziari indicano correttamente la direzione, raramente la magnitudine: sono una bussola efficace piuttosto che una precisa bilancia.

Le performance delle borse mondiali sono state così violente da lasciare sorpresi anche gli operatori più sofisticati. Secondo alcune stime, buona parte degli investitori ha mancato il rally di mercato: paradossalmente, questo lascia la porta aperta per la prosecuzione del rally stesso. Sia coloro che effettuano le scelte di asset allocation su base puramente quantitativa quanto coloro che lavorano in maniera più discrezionale vedranno i mercati azionari tornare prepotentemente nello schermo delle scelte possibili. Le borse mondiali hanno sicuramente corso il rischio di essere marginalizzate nelle decisioni di investimento viste le performance orrende del 2008 che hanno inficiato alcuni miti, come quello di offrire rendimenti sempre positivi su un orizzonte adeguato. Le ultime settimane hanno fornito rinnovati argomenti per detenere le azioni in portafoglio sia su base statistica sia su base qualitativa.

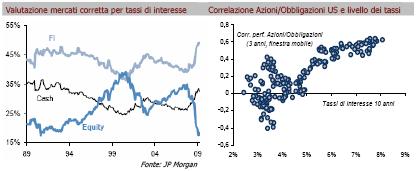

La salita dei rendimenti dei mercati obbligazionari comporta sempre delle conseguenze sulle valutazioni dei mercati azionari. Separando le due componenti dei tassi di interesse in tasso reale ed inflazione attesa, è ovvio che una salita dei rendimenti dovuta alla componente reale (ossia la crescita economica) è positiva per le azioni, mentre una salita dei tassi per timori di eccessiva inflazione è negativa per i prezzi delle azioni. Il movimento dei tassi di interesse a lungo termine delle ultime settimane è stato notevole ed incorpora entrambe le componenti citate. D’altro canto, il livello assoluto dei tassi resta basso, il che implica che le borse risentiranno solo parzialmente delle cattive performance del reddito fisso. Fino a poco fa, tassi troppo bassi dipingevano il peggiore scenario possibile per le attività rischiose, ossia la deflazione. Passare da tassi decennali USA al 2% di fine 2008 a poco meno del 4% attuale non deve far preoccupare eccessivamente gli azionisti. La correlazione tra le performance dei mercati azionari e quelle dei mercati obbligazionari diminuisce al diminuire dei tassi stessi, e questi sono ancora molto contenuti. Infine i timori inflazionistici sono un tema che tornerà d’attualità prima o poi, ma non nell’immediato. Nel corso degli ultimi mesi abbiamo suggerito più volte di costruire posizioni più aggressive su tutte le attività finanziarie, azioni comprese: non è ancora troppo tardi.