Mentre cala il sipario sul secondo trimestre 2023, un falso senso di calma domina i mercati globali: i prezzi degli asset restano poco volatili e l’economia globale, in particolare gli Stati Uniti, continua a mostrare una notevole resilienza di fronte al drammatico inasprimento della politica monetaria.

In questo scenario, ecco di seguito la view degli esperti di Generali Investments.

Il continuo calo della volatilità implicita in tutte le asset class, sebbene ancora a livelli elevati nei tassi, non fa che rafforzare tale percezione. La crisi della SVB che a metà marzo faceva presagire condizioni più volatili, oggi appare come un head fake. Indipendentemente dai problemi delle banche regionali statunitensi, uno degli sviluppi più notevoli nel secondo trimestre è stata la sovraperformance delle azioni statunitensi, in parte sulla frenesia dell’Intelligenza Artificiale, ma anche sulla sovraperformance economica degli Stati Uniti.

Le azioni e le obbligazioni hanno continuato a liberarsi dalla correlazione tossica (positiva) osservata nel 2022: ciò conferma la nostra aspettativa che i mercati globali quest’anno sarebbero guidati da considerazioni cicliche e di propensione al rischio, piuttosto che solo dalla politica monetaria.

I rendimenti obbligazionari tendono al ribasso

Non abbiamo alcun interesse per la duration corta, anche se i rialzi aggressivi dei tassi continuerebbero ovviamente a peggiorare il carry nella parte lunga delle curve. Sospettiamo che un ulteriore inasprimento imprevisto eserciterebbe un’ulteriore pressione di appiattimento sulla curva, poiché uno scenario “boom and bust” diventerebbe più probabile. Nel nostro caso centrale, una crescita al di sotto del consenso alla fine supporterà un leggero calo dei rendimenti. Anche se vediamo valore nei titoli indicizzati all’inflazione USA a 5 anni rispetto all’EUR, vediamo un valore maggiore nei titoli del Tesoro. I rendimenti reali a 10 anni (TIPS) sono scambiati sopra l’1,5%, contro lo 0% dei Bund. Anche i rendimenti UST a 10 anni, pari al 3,75%, vengono scambiati di circa 70 punti base al di sopra dell’OIS a 5 anni e 3 mesi, storicamente un margine confortevole. Ciononostante, prevediamo che le aspettative del mercato sul tasso neutrale della Fed a medio termine diminuiscano man mano che gli Stati Uniti entreranno infine in una lieve recessione. Nell’area Euro continuiamo a preferire la parte centrale della curva, rispetto alle estremità. Questa strategia ha già dato ottimi risultati, ma vediamo più spazio nella fase finale dell’inasprimento della BCE. Probabilmente il condor 2-5-10-30 anni è sceso più velocemente della volatilità dei tassi, ma prevediamo che quest’ultima recuperi, piuttosto che il contrario.

Il credito Investment Grade è esposto a un deterioramento della propensione al rischio e diventiamo leggermente più cauti verso l’asset class, con una preferenza ancora per i non finanziari rispetto ai finanziari. Ma riteniamo che il credito IG sia molto più attraente di quello ad alto rendimento, con gli spread corretti per il beta che sembrano troppo ristretti in quest’ultimo. Il credito IG dovrebbe anche beneficiare di una compressione degli swap spread, poiché il grande rimborso del TLTRO di giugno rilascia collaterale. Lo spread BTP-Bund potrebbe inoltre beneficiare del restringimento degli swap spread, di un ulteriore calo della volatilità dei tassi e della forte sottoperformance dell’economia tedesca (differenziale del PIL reale a/a ora a 2,4 punti percentuali a favore dell’Italia). Ciò detto, preferiamo l’esposizione non core a breve termine, in quanto il deterioramento delle condizioni di rischio potrebbe alla fine influire negativamente sugli spread più lunghi.

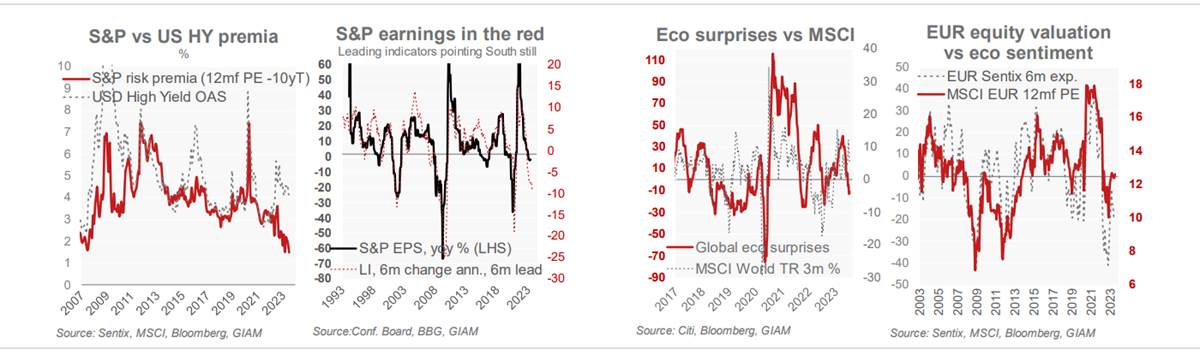

Gli spread dei titoli ad alto rendimento si sono rapidamente ripresi dall’allargamento legato alla crisi di SVB e sembrano non essere sincronizzati con il deterioramento del contesto creditizio. Sorprendentemente, i premi al rischio si sono compressi ancora più rapidamente nelle azioni. Probabilmente c’è un effetto di composizione, con gli indici azionari statunitensi più pesanti nelle società tecnologiche rispetto agli indici di credito HY; tale pregiudizio ha portato a un divario ancora maggiore tra HY e premi azionari durante la bolla di Internet. Tuttavia, questo serve a evidenziare la valutazione relativamente cara di entrambe le classi di attività. Il consenso è anche alla ricerca di guadagni da riprendere da qui, anche se gli indicatori anticipatori richiedono più dolore. Probabilmente, tale relazione storica potrebbe rivelarsi fuorviante se, ad esempio, le società godessero di un nuovo regime di inflazione in base al quale riescono a mantenere un forte potere di determinazione dei prezzi, anche se l’economia rallenta, ma dubitiamo che le banche centrali lo permetteranno.

Nonostante la resilienza dell’economia statunitense, prevediamo che il brusco rallentamento delle sorprese economiche globali domi le azioni. Sebbene i multipli azionari non siano a livelli elevati nell’EA, il nuovo deterioramento del sentiment economico mette in dubbio il rialzo a breve termine. Manteniamo quindi un sottopeso misurato nelle azioni con un’allocazione bilanciata orientata verso i settori difensivi rispetto a quelli ciclici.