Pochi asset suscitano un dibattito tanto acceso tra gli investitori quanto l’oro. Soprattutto in tempi di incertezza economica e di timori per il deprezzamento delle valute cartacee, il metallo prezioso diventa un bene rifugio molto ricercato. L’oro, tuttavia, in quanto investimento presenta uno svantaggio significativo: non paga dividendi come le azioni o interessi come le obbligazioni.

In questo quadro, ecco di seguito la view sul lingotto di Jan Viebig, Global Co-CIO di ODDO BHF AM.

Gli investitori si rivolgono pertanto all’oro per altri motivi. In primo luogo, l’aspettativa di un futuro incremento di prezzo e, in secondo luogo, l’effetto di diversificazione. L’oro tende a registrare buone performance, soprattutto quando gli investitori percepiscono rischi geopolitici significativi o minacce al sistema finanziario e monetario. L’evidenza empirica suggerisce che i movimenti di prezzo dell’oro hanno una correlazione limitata con i titoli azionari. Di conseguenza, l’oro può contribuire a mitigare i rischi di un portafoglio azionario. È quindi ragionevole detenere una parte del patrimonio in oro come salvaguardia contro le incertezze.

Siamo convinti che l’oro abbia un posto di rilievo in una strategia di investimento a lungo termine. Nel breve termine, tuttavia, rimaniamo cauti sul suo potenziale. Alla sua attuale valutazione di circa 1.950 dollari per oncia troy, l’oro appare relativamente caro. Negli ultimi anni il prezzo dell’oro ha già superato la soglia dei 2.000 dollari in quattro occasioni: nell’agosto 2020, nel marzo 2022, nel maggio 2023 e, più recentemente, alla fine di ottobre, in seguito allo scoppio del conflitto in Medio Oriente. Nonostante il persistere di sviluppi preoccupanti su quel fronte, i prezzi dell’oro sono scesi a 2.006 dollari l’oncia, dopo una breve impennata a fine ottobre.

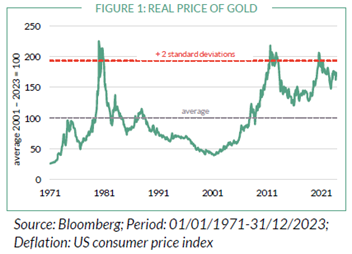

L’oro non è caro solo in termini assoluti, “nominali”. Quando si investe, è importante anche considerare se l’oro sia conveniente o costoso in termini reali, cioè depurato dall’inflazione. Secondo le ricerche degli economisti Claude Erb e Campbell Harvey, il successo di un investimento in oro è influenzato dal prezzo reale dell’oro. La Figura 1 illustra l’andamento storico del prezzo dell’oro in dollari rispetto alle variazioni dei prezzi al consumo americani. Utilizziamo l’indice Cpi per adeguare il prezzo dell’oro all’inflazione. Il grafico rivela che, anche dopo l’aggiustamento per l’inflazione, l’oro ha una valutazione significativamente alta: il prezzo reale dell’oro si colloca appena al di sotto della soglia di due deviazioni standard al di sopra della sua media di lungo periodo (cfr. figura 1).

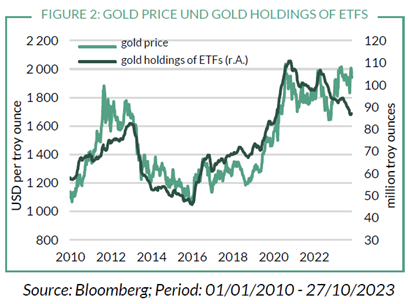

Nell’arco di 50 anni, il prezzo reale dell’oro è stato superiore al suo livello recente in meno del 10% dei mesi”. Detenere oro ha un prezzo, che gli economisti chiamano ” costo di opportunità”. La parte di patrimonio investita in oro non è disponibile per investimenti che fruttano dividendi o interessi. Pertanto, chi acquista oro rinuncia al reddito da interessi. Quanto maggiore è questo sacrificio, tanto più doloroso è per l’investitore. Finché i tassi di interesse del mercato dei capitali erano prossimi allo zero, lo svantaggio in termini di interessi era trascurabile. Oggi, invece, con un titolo di Stato tedesco decennale dal rendimento relativamente basso gli investitori possono assicurarsi un 2,7%. Un titolo di Stato decennale statunitense rende attualmente circa il 4,5%. Inoltre, le obbligazioni societarie di buona qualità offrono rendimenti ancora più elevati rispetto alle loro controparti governative. I recenti cambiamenti nel contesto dei tassi d’interesse sono probabilmente una ragione importante per cui gli investitori si sono ritirati sempre più dagli investimenti in oro negli ultimi due anni. Ad esempio, le disponibilità auree degli ETF sono diminuite di circa 23 milioni di once troy rispetto al picco del 2020, con un calo di oltre il 20% (cfr. fig. 2).

Partiamo dal presupposto che l’era dei tassi d’interesse bassi, nulli o negativi sia ormai un ricordo del passato. Lo svantaggio dei tassi d’interesse rimarrà probabilmente un ostacolo per l’oro. Tuttavia, gli attuali rischi geopolitici sono troppo imprevedibili per decidere di rinunciare completamente a questo metallo prezioso. Molti dei conflitti in corso potrebbero facilmente trasformarsi in crisi gravi. Ci preoccupa inoltre l’impennata del debito pubblico che riguarda ormai la maggior parte dei Paesi. Con la crescita dei rendimenti, l’onere degli interessi sta aumentando sia nel settore pubblico sia in quello privato. Di conseguenza, continuare a detenere oro in portafoglio è ancora giustificato.