Ci sono voluti 34 anni, due mesi e 20 giorni… ma alla fine ce l’ha fatta: la scorsa settimana l’indice azionario giapponese Nikkei 225 ha registrato infatti un nuovo massimo storico, compiendo simbolicamente uno dei viaggi più lunghi attraverso il disprezzo degli investitori globali.

In questo contesto, ecco di seguito secondo Fabrizio Quirighetti, CIO & Head of Multi-Asset di Decalia, le ragioni principali che sostengono questo rinnovato interesse per le azioni giapponesi e il motivo per cui possono continuare nell’ascesa.

Considerati i difetti metodologici del Nikkei 225 (è un indice ponderato in base al prezzo, non in base alla capitalizzazione), le malelingue potrebbero ancora fare riferimento all’indice Topix, ancora poco al di sotto del nuovo top (circa -8% al di sotto del record del dicembre 1989 pari a 2.884,8) o ancora peggio, o meglio, a seconda di come lo si guarda, all’indice Topix Bank, che dopo un’impennata del 100% negli ultimi 18 mesi rimane tuttavia –75% rispetto al suo picco precedente alla fine degli anni ’80. Vale anche la pena ricordare, per essere completamente onesti e trasparenti, che la svolta del Nikkei 225 è avvenuta effettivamente nel dicembre 2020, se si considerano anche i dividendi reinvestiti.

Come interpretare questo ritorno delle azioni giapponesi e quanto potrà durare (questa volta)?

Sebbene la debolezza dello yen sia stata indubbiamente di aiuto negli ultimi tempi e più in generale nel corso dell’ultimo decennio, in realtà da quando il cosiddetto piano Abenomics del defunto premier Shinzo Abe è stato avviato all’inizio del 2013 (a quel tempo lo yen si aggirava intorno a 80 rispetto al dollaro Usa contro i 150 di oggi), non si basa solo su questo. A mio avviso, infatti, ci sono tre fattori principali, o catalizzatori, che si sono uniti proprio al momento giusto: un contesto macroeconomico favorevole con il ritorno dell’inflazione, valutazioni convenienti e un miglioramento della governance aziendale .

Cominciamo dal contesto macro: qual è l’unica economia che potrebbe accogliere seriamente il ritorno dell’inflazione? Soprattutto perché non ha registrato un vero e proprio picco, ma è semplicemente tornata leggermente al di sopra dell’obiettivo della BoJ dopo oltre due decenni di lotta continua contro la deflazione. L’uscita dalla deflazione sta ribaltando tutto per il meglio: i salari sono in crescita (e quindi la spesa per i consumi è ora su basi migliori), le aziende stanno riconquistando un certo potere di determinazione dei prezzi oltre alla fiducia (quindi sono probabilmente propense a investire), le banche stanno ora beneficiando, grazie ai tassi di interesse più elevati, dell’enorme quantità di liquidità accumulata nei depositi dei loro clienti, una politica monetaria restrittiva è diventata subito facile grazie all’inflazione positiva, ecc… Sebbene le previsioni di crescita economica per quest’anno e il prossimo rimangano tutt’altro che spettacolari, è importante notare che il Giappone è tra le poche economie dei mercati sviluppati in cui le prospettive di crescita appaiono migliori rispetto al decennio precedente (basti ricordare quante volte il Giappone ha vissuto una recessione tecnica dal 2010?… Tre, senza contare quella legata alla pandemia!).

Passiamo alle valutazioni, è in effetti l’argomento più utilizzato dagli investitori strutturalmente rialzisti sul Giappone, ma non ha mai funzionato così bene come negli ultimi tempi… perché il value investing non funziona in uno scenario di deflazione/crescita anemica. Il ritorno di un’inflazione e di tassi positivi, una politica monetaria decisamente accomodante, una valuta debole e prospettive di crescita in miglioramento si sono tutti tradotti in una crescita dell’EPS giapponese del +15% lo scorso anno, mentre il resto del mondo oscillava tra cifre piatte e negative. Da trappola del valore, alcune azioni giapponesi si sono improvvisamente rivelate vere e proprie opportunità di valore, come notato da Warren Buffet (che ha nuovamente appoggiato le società di trading giapponesi nella sua ultima lettera agli investitori). Nel frattempo, le banche giapponesi da tempo liquidate sono aumentate di oltre il 100% dall’estate 2022!?

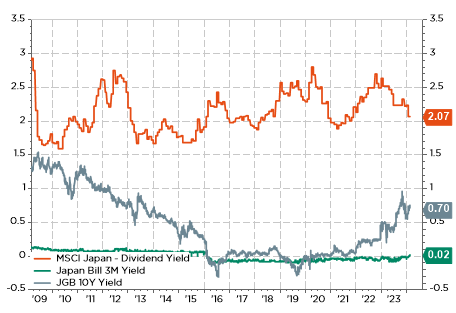

Rendimenti di liquidità, obbligazioni e azioni (dividendi) in Giappone: TINA è sopravvissuta in Giappone! E ora ha davvero senso grazie alla ripresa della crescita nominale in territorio positivo, alle condizioni finanziarie agevolate e alle riforme della Borsa di Tokyo (TSE).

Infine, anche la terza freccia dell’Abenomics – una strategia di crescita che stimola gli investimenti privati – ha giocato (e gioca tuttora) un ruolo chiave, attraverso le credibili e profonde riforme della Borsa di Tokyo (TSE), che hanno portato, tra gli altri, a:

- un ritorno di liquidità agli investitori attraverso riacquisti record di azioni proprie;

- un maggiore interesse e un maggiore controllo da parte degli investitori globali grazie a una maggiore trasparenza e semplificazione (si legga consolidamento), che hanno quindi contribuito alla tanto necessaria eliminazione delle società “zombie”… o almeno del loro comportamento;

- un maggiore interesse da parte degli investitori retail nazionali grazie agli incentivi fiscali (nuovi conti di risparmio individuali con protezione fiscale noti come NISA).

Di conseguenza, ciò che sta accadendo alle azioni giapponesi non è il fascino che attrae gli investitori stranieri (talvolta definiti “turisti” dai gestori di fondi azionari giapponesi), la debolezza dello Yen o le difficoltà cinesi che innescano una riallocazione a favore del Giappone (e dell’India). In effetti, ci sono fondamentali sottostanti chiari e forti a sostegno di questa ipotesi di investimento.

Sfortunatamente, la parte più facile è probabilmente alle spalle. Sospetto infatti che il giorno in cui la BoJ uscirà dalla sua politica di tassi di interesse negativi e abbandonerà il controllo della curva dei rendimenti (probabilmente entro la fine di aprile secondo me, quando saranno noti i risultati delle negoziazioni sui salari Shunto e la BoJ pubblicherà anche il suo rapporto aggiornato sulle prospettive), segnerà simbolicamente la fine dell’alba… E forse anche una rivincita dello Yen. In ogni caso c’è ancora molto tempo prima del tramonto.