A cura di Luca Lupotto, Alfa Scf

Definizione generica di “rischio”: evento aleatorio, che ha una data probabilità di accadere e un dato impatto. Il rischio così definito potrebbe quindi avere sia un esito negativo (configurandosi come minaccia) sia un esito positivo (configurandosi come opportunità).

Nel gestire patrimonio e investimenti per sé e per la propria famiglia bisogna destreggiarsi tra opportunità e minacce, gestendo in maniera opportuna i rischi correlati al patrimonio stesso e all’evoluzione dei progetti familiari e degli scenari futuri. Per proteggere e valorizzare il patrimonio occorre in primo luogo conoscere i rischi che si stanno correndo, e poi decidere come affrontarli.

I rischi patrimoniali: conoscerli per gestirli

Secondo la nostra esperienza pratica a contatto con i clienti e i loro patrimoni, i principali rischi sono classificabili in due aree:

Area Patrimonio e Investimenti:

- Rischio volatilità del prezzo degli strumenti

- Rischio liquidità e liquidabilità degli strumenti

- Rischio concentrazione

- Rischio inflazione

- Rischio valuta

Area Pianificazione e Scenario Futuro:

- Rischio eventi accidentali

- Rischio trattamento fiscale

- Rischio sostenibilità del tenore di vita

- Rischio evoluzioni familiari

- Rischio sistemico (crisi estesa e profonda del mercato dei capitali)

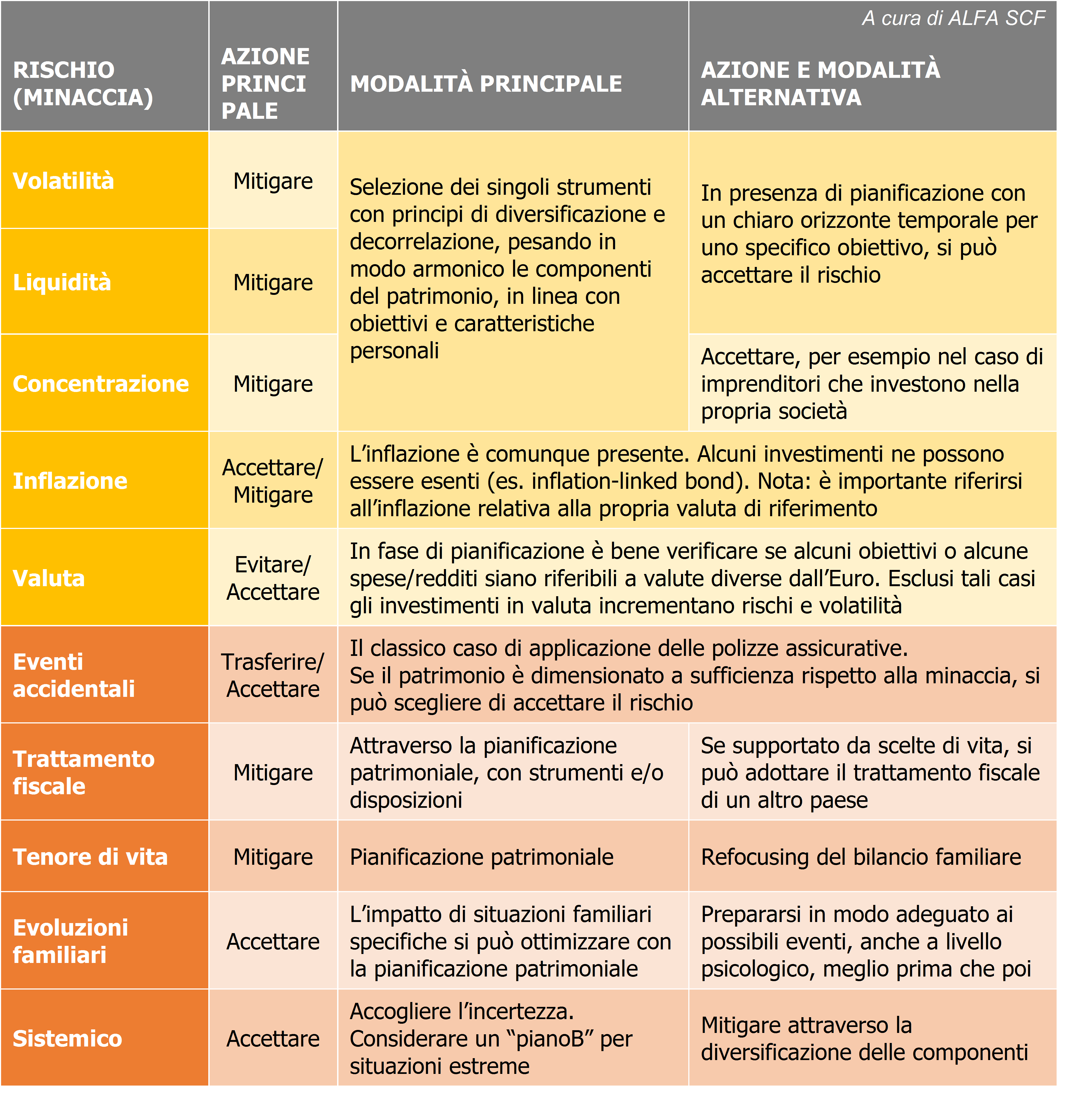

Ognuno di questi rischi può rappresentare, nella specifica situazione patrimoniale e familiare, opportunità e minacce, talvolta ben identificabili, talvolta di tipo più generico. Nella tabella che segue sono elencati i rischi e ne viene analizzato il lato negativo della medaglia, cioè la minaccia che rappresentano per la protezione ed evoluzione del patrimonio. Per ogni minaccia viene indicata – come azione principale – la via che nella nostra esperienza viene percorsa per gestirla al meglio. Segue una rapida descrizione della principale modalità di applicazione. L’ultima colonna propone un approccio alternativo o di secondo livello.

Per definire la tipologia di azione, ci siamo ispirati alle quattro opzioni tipiche del risk management di fronte al rischio:

- Evitare il rischio: scegliere semplicemente di non correrlo. Attenzione: in questo caso occorre fare attenzione all’alternativa (se esiste) a questa scelta.

- Trasferire il rischio: questa scelta permette di ridurre l’impatto finanziario determinato dal verificarsi di un futuro evento negativo. Il classico caso dell’affidarsi ad una assicurazione. Attenzione: l’evento potrebbe avere importanti impatti non finanziari da tenere in considerazione. Inoltre, l’assicurazione ha un costo.

- Accettare il rischio: si può scegliere di assumersi in toto le conseguenze di un evento che si dovesse manifestare. Attenzione: è bene avere chiare le opportunità e minacce a cui ci si espone.

- Mitigare il rischio: se non si può/non si vuole evitare del tutto una minaccia, si possono cercare modi per ridurre la gravità dell’impatto qualora l’evento dovesse manifestarsi. Attenzione: mitigando le minacce è probabile che si mitighino anche le opportunità. Qui entra in gioco la propensione al rischio.

Nella teoria delle decisioni queste opzioni sono tradotte in numeri e probabilità e vengono scelte al fine di massimizzare il risultato medio finale. Quando si opera in ambito di scenari incerti però non esiste una soluzione universale. E ancor di più lavorando sulla percezione del rischio di persone e famiglie: esiste in primo luogo una propensione al rischio soggettiva, ma oltre a questo, a livello più profondo sono soggettive e individuali anche la percezione dell’impatto, il differente peso relativo dato a opportunità e minacce, lo stato d’animo con cui si vive la probabilità del verificarsi del rischio. E queste variabili si ripercuotono sulla serenità con cui ognuno di noi affronta il presente e approccia il futuro.

Come detto la tabella si concentra sulle minacce; alcuni rischi, come ad esempio gli eventi accidentali o il rischio sistemico, sono essenzialmente considerati nella sola accezione negativa. Esistono però alcuni rischi che più di altri possono essere valutati, in fase di pianificazione patrimoniale, come opportunità da cogliere. Ad esempio:

- La volatilità degli investimenti può essere sfruttata per opportunità di trading quando uno specifico strumento abbia avuto un andamento estremamente positivo e, in coerenza di strategia, possa essere venduto e sostituito da un altro caratterizzato da migliori condizioni.

- La concentrazione di quote rilevanti di patrimonio su pochi strumenti espone a un rischio di incremento di valore relativamente elevato quando uno di questi abbia un andamento estremamente positivo. Non esistendo sfere divinatorie per trovare il “titolo da comprare” senza esporsi ad una minaccia, una scelta per cogliere questa opportunità esiste quando si opera direttamente e si ha una reale influenza sulle potenzialità di una iniziativa o società, tipicamente nel caso di un imprenditore che investe nella propria azienda.

- Accettando l’inflazione, si accettano anche gli impatti positivi di uno scenario di deflazione, quando i prezzi dei beni di consumo calano e il tenore di vita ne può beneficiare; gli impatti si invertono considerando invece la presenza di redditi da lavoro.

- Investimenti in valute al di fuori di quelle di riferimento possono incrementare la decorrelazione e mitigare il rischio sistemico di una specifica area valutaria.

- Sulle opportunità di un miglior trattamento fiscale, verrebbe da commentare che le speranze sono vane. Sono comunque difficili da anticipare e possono portare a soluzioni temporanee, solitamente legate più alla tassazione personale rispetto ai capitali.

- Tenore di vita: sembra strano, ma spesso rileviamo che le spese familiari prospettiche in fase di pianificazione vengono sovrastimate. Questo può significare avere più denaro a disposizione per il futuro.

- Evoluzioni familiari: un figlio che si rende indipendente prima del previsto, una donazione inaspettata, un immobile non più necessario alla famiglia utile a generare liquidità o reddito aggiuntivo: in questi casi poca pianificazione, ma una sorpresa gradita.

Una mappatura integrata personalizzata di rischi e costi

La tabella sopra riportata identifica diverse tipologie di “rischi patrimoniali” che possono coesistere nelle situazioni patrimoniali specifiche. Grazie all’utilizzo di tattiche di mitigazione del rischio si può operare una ottimizzazione di base. La gestione dei rischi in ambito patrimoniale non è però la mera applicazione di regole predefinite, considerando che, come riportato in precedenza, sono soggettive la propensione al rischio, la percezione dell’impatto, il differente peso relativo dato a opportunità e minacce, lo stato emotivo con cui si vive la probabilità del verificarsi del rischio. Inoltre un ulteriore fattore da considerare è la magnitudine della minaccia in proporzione al patrimonio complessivo: concentrarsi sui soli rischi che il proprio interlocutore conosce bene e sui quali sa fornire consulenza, tralasciandone altri ritenuti minori ma che a posteriori possono determinare future perdite, mancati guadagni o costi extra, potrebbe avere impatto rilevante sul patrimonio e anche sulla serenità familiare.

Per questo motivo il primo passo nella pianificazione patrimoniale dovrebbe sempre essere una panoramica accurata e personalizzata di tutte le componenti patrimoniali attuali e una mappatura dei rischi ad esse correlati. Solo a quel punto sarà possibile decidere quali contromisure prendere, includendo nella valutazione i costi di tipo sia monetario sia psicologico. Facendosi guidare dagli obiettivi di lungo periodo e ricordando di “accogliere l’incertezza”, senza esserne travolti e al contempo senza pretendere un controllo assoluto sul risultato finale, il cui raggiungimento dipenderà dall’applicazione di un processo adeguato e non da una formula magica universale.