“Nessuno dei leader occidentali sembra oggi illustrare questa frase meglio del presidente degli Stati Uniti, che ha continuato a mettere sotto pressione la Fed affinché intraprendesse ulteriori interventi: si è lamentato della portata limitata del taglio dei tassi di luglio, ha acuito la guerra commerciale con la Cina e ha lasciato presagire la possibilità di ulteriori sgravi fiscali per sostenere l’economia del Paese”. Ad affermarlo è Vincent Manuel, Cio di Indosuez Wealth Management, che di seguito illustra nel dettaglio la propria view.

Dietro queste recite su Twitter e, ultimamente, sul palco del G7 si intravedono le tendenze dei fondamentali: una decelerazione della crescita mondiale e utili societari stagnanti. Abbiamo inoltre evidenziato che i mercati non possono fare affidamento solo sulle banche centrali per controbilanciare i rischi politici e la guerra commerciale, i quali inaspriscono le preoccupanti tendenze dei fondamentali. Un trend che sta caratterizzando il 2019 rispetto al 2018 è il ritorno del mix di politiche nella maggior parte delle economie, come modo per combattere gli effetti della guerra commerciale e della decelerazione della crescita. Il tutto è iniziato in realtà a fine 2018 con la Cina che ha adottato misure monetarie e fiscali più accomodanti. Vi è stata poi l’inversione di tendenza della Fed negli Stati Uniti a gennaio, che ha portato, quest’estate, al primo taglio dei tassi del decennio, seguito probabilmente da altri come hanno lasciato intendere i toni del discorso di Jerome Powell a Jackson Hole. La Banca Centrale Europea (BCE) sta preparando un pacchetto completo di misure di allentamento per la riunione di settembre, già scontate dai mercati che scambiano il Bund a -60 punti base e il decennale italiano all’1,5% nonostante la situazione politica.

Il ritorno del mix di politiche sta guadagnando terreno anche in Europa

La coalizione italiana, ora scioltasi, aveva cercato lo scorso anno di mettere fine all’austerità fiscale, mentre la risposta della Francia alla protesta dei gilet gialli ha comportato l’introduzione di misure fiscali per calmare le tensioni sociali. La Germania è vicina alla recessione e potrebbe ora prendere in considerazione una riduzione della pressione fiscale o un aumento della spesa dato il livello di eccedenza del bilancio nazionale. La nuova agenda della Commissione europea potrebbe ridisegnare diversi aspetti del patto di stabilità, in particolare la supervisione della politica fiscale e la portata della flessibilità fiscale. La domanda fondamentale è se ciò può effettivamente contrastare la decelerazione del ciclo economico e i crescenti timori di una prossima recessione visibili tra le aziende e gli investitori, che influiscono logicamente sull’andamento dei mercati a reddito fisso.

Il contesto di tassi di interesse più bassi a più lungo termine rende l’ulteriore allentamento della politica fiscale più sostenibile, almeno nel breve periodo. Tuttavia in questa fase del ciclo promuovere contemporaneamente misure di stimolo monetario e fiscale sarebbe una mossa inusuale. Ciò la dice lunga sul timore che i nostri leader hanno di un’entrata in recessione… oppure sulla loro paura di non essere rieletti. In proposito, la teoria di William Nordhaus riguardante i cicli economici politici (1975) con i governi che fanno da arbitri tra il benessere presente e futuro orientando il mix di politiche al fine di essere rieletti non è probabilmente mai stata così vera come oggi.

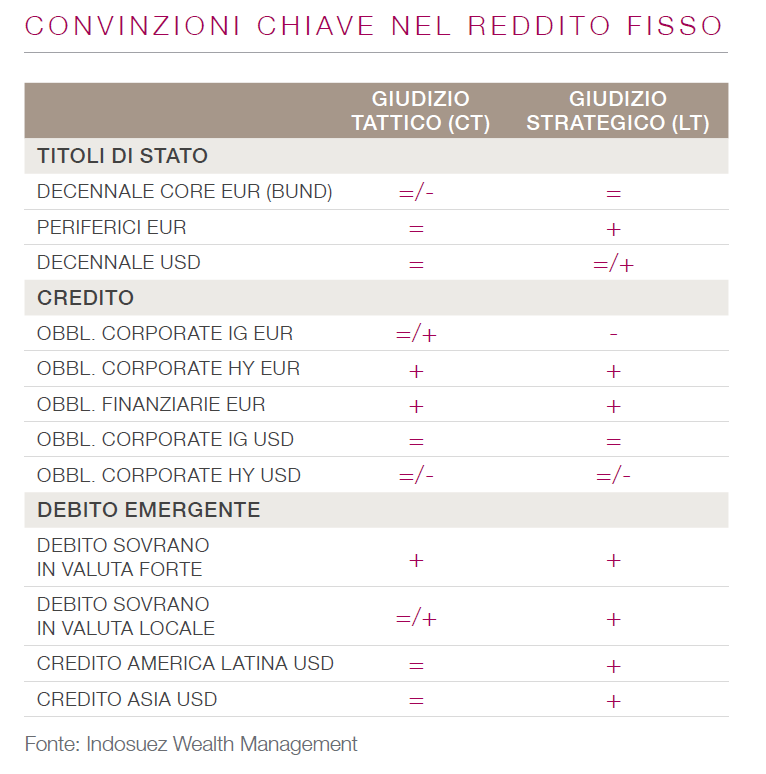

L’house view di Indosuez Wealth Management