A cura di Nina Lagron, Head of Large Cap Equities di La Française AM

La crisi sanitaria sta gradualmente migliorando in Occidente, negli Usa e soprattutto in Europa, dove la situazione volge nettamente al meglio. In economia, i danni al settore privato sono evidenti in moltissimi settori. Tuttavia la portata storica degli interventi di banche centrali e governi ha sostenuto i mercati e consentito un recupero significativo di tutti i risky asset. Le perdite registrate nel 2020 sui principali indici azionari non sono comparabili a quelle delle principali crisi economiche. Questo rimbalzo è evidentemente causato dagli afflussi di liquidità ma anche dal sostanziale calo dei tassi di interesse negli Usa e dalla convinzione che banche centrali e governi non limiteranno il raggio di intervento per gestire la situazione attuale

Questo approccio “macro” ora deve essere confermato dall’economia reale e costituisce, a nostro parere, una nuova fase dell’aspetto finanziario della crisi da Covid-19.

Una crisi finanziaria di proporzioni storiche: dalla fase 1 alla 3

I mercati azionari hanno fatto registrare la propria discesa più brusca, con un calo del 33,8% sull’indice Msci World Net TR fra il 19 febbraio e il 23 marzo del 2020. I significativi interventi delle banche centrali hanno contribuito a stabilizzare i mercati, che hanno fatto registrare un deciso recupero (il maggior rimbalzo mai registrato, +43,5% sul Msci World Net TR tra il 23 marzo e l’8 giugno) una volta che gli investitori si sono convinti che i pacchetti di sostegno governativi erano sufficienti a salvare l’economia.

Fase 4: ritorno ai fondamentali

Fase 4: ritorno ai fondamentali

Fase 4: ritorno ai fondamentali

Fase 4: ritorno ai fondamentaliQuesti pacchetti di stimoli monetari hanno contenuto i rischi sui mercati del credito mentre le misure fiscali poderose hanno limitato il deterioramento dei risultati finanziari delle aziende entro livelli comparabili a quelli di una “normale” recessione. Tuttavia, la fase 4 appena iniziata sarà cruciale e sarà più influenzata dai fondamentali economici. La “riapertura” si è svolta senza problemi degni di nota e gli investitori sono sempre più fiduciosi che la ripresa economica sarà rapida. Questo ha consentito un significativo rimbalzo del mercato a partire dalla fine di marzo.

Sebbene i dati ad alta frequenza (traffico di auto, frequentazione dei centri commerciali altri dati connessi alla riapertura…) indichino effettivamente una ripresa rapida, soprattutto in quei settori che sono stati più colpiti dalla crisi come ristoranti, retail, hotel, trasporto aereo e automotive, notiamo come gli attuali livelli di mercati non siano distanti dai massimi storici. Gli analisti si aspettano che gli utili per azione precipitino di quasi il 30% nel secondo trimestre, per poi normalizzarsi rapidamente. Questa ipotesi di una rapida ripresa delle attività economiche potrebbe rivelarsi troppo ottimistica se le misure di social distancing impedissero un ritorno alle normali abitudini economiche o se più avanti nell’anno dovessimo assistere a una seconda ondata del contagio. Al momento si sa troppo poco dei nuovi processi operativi, specie per quello che riguarda l’aggravio dei costi, per potersi esprimere sull’entità dei profitti attesi nei prossimi mesi. Sebbene i consumi sembrino riprendersi lentamente, è difficile stimare le ripercussioni della disoccupazione.

Sebbene i dati ad alta frequenza (traffico di auto, frequentazione dei centri commerciali altri dati connessi alla riapertura…) indichino effettivamente una ripresa rapida, soprattutto in quei settori che sono stati più colpiti dalla crisi come ristoranti, retail, hotel, trasporto aereo e automotive, notiamo come gli attuali livelli di mercati non siano distanti dai massimi storici. Gli analisti si aspettano che gli utili per azione precipitino di quasi il 30% nel secondo trimestre, per poi normalizzarsi rapidamente. Questa ipotesi di una rapida ripresa delle attività economiche potrebbe rivelarsi troppo ottimistica se le misure di social distancing impedissero un ritorno alle normali abitudini economiche o se più avanti nell’anno dovessimo assistere a una seconda ondata del contagio. Al momento si sa troppo poco dei nuovi processi operativi, specie per quello che riguarda l’aggravio dei costi, per potersi esprimere sull’entità dei profitti attesi nei prossimi mesi. Sebbene i consumi sembrino riprendersi lentamente, è difficile stimare le ripercussioni della disoccupazione.

Poiché al momento non riusciamo a comprendere interamente l’impatto sui risultati di breve-medio termine, è complicato analizzare le aziende singolarmente o collettivamente: i livelli delle valutazioni sembrano molto alti se basati sul 2020, ma sembrano molto meno eccessivi se basati sui profitti del 2021.

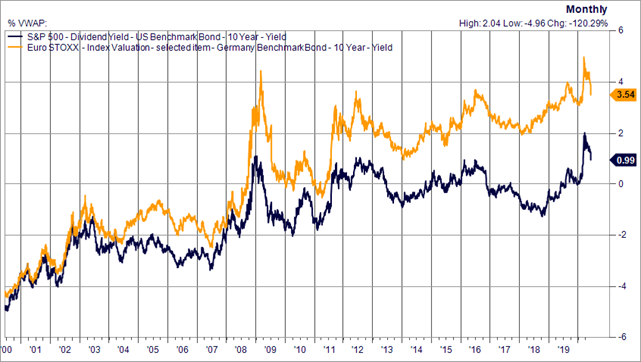

In termini di valutazioni di mercato, uno degli indicatori più affidabili nel tempo è stato il dividend yield rapportato al rendimento dei titoli a reddito fisso. Se consideriamo i rendimenti nominali, il mercato azionario sembra sottovalutato rispetto ai dividend yields storici. Tuttavia, i livelli attuali suggeriscono che gli investitori anticipano che le previsioni sui dividendi sono eccessivamente ottimistiche e si attendono che le aziende preferiscano mantenere alti livelli di liquidità a spese degli azionisti. Ancora una volta, per ripristinare pienamente la fiducia bisognerebbe che fosse confermata una rapida uscita dalla crisi.

Nell’Eurozona, i settori ciclici stentano ancora significativamente rispetto a quelli difensivi e hanno pertanto un notevole potenziale di recupero rispetto al mercato Usa. La conferma di una rapida ripresa dell’economia o il lancio di imponenti programmi di incentivi come il Green Deal per l’Europa potrebbe accelerare il recupero dei titoli ciclici.

Nell’Eurozona, i settori ciclici stentano ancora significativamente rispetto a quelli difensivi e hanno pertanto un notevole potenziale di recupero rispetto al mercato Usa. La conferma di una rapida ripresa dell’economia o il lancio di imponenti programmi di incentivi come il Green Deal per l’Europa potrebbe accelerare il recupero dei titoli ciclici.

La rotazione degli stili è più avanzata nella zona euro anche se lo stile “value” (titoli che trattano “a sconto”) non ha seguito il resto del mercato nel rimbalzo. Mentre lo stile “growth” (titoli che tendono ad aumentare il valore del capitale, anno dopo anno) è fondamentalmente favorito dall’attuale contesto macroeconomico, poiché gran parte del loro valore deriva da profitti che dovrebbero materializzarsi nel lungo termine, rendendoli soggetti alle alterazioni del tasso di sconto ma meno sensibili al calo dei profitti nel breve termine. Attualmente fra i titoli growth vi sono anche quelli delle aziende tech, che hanno chiaramente beneficiato dalla crisi da Covid-19.

La rotazione degli stili è più avanzata nella zona euro anche se lo stile “value” (titoli che trattano “a sconto”) non ha seguito il resto del mercato nel rimbalzo. Mentre lo stile “growth” (titoli che tendono ad aumentare il valore del capitale, anno dopo anno) è fondamentalmente favorito dall’attuale contesto macroeconomico, poiché gran parte del loro valore deriva da profitti che dovrebbero materializzarsi nel lungo termine, rendendoli soggetti alle alterazioni del tasso di sconto ma meno sensibili al calo dei profitti nel breve termine. Attualmente fra i titoli growth vi sono anche quelli delle aziende tech, che hanno chiaramente beneficiato dalla crisi da Covid-19.

La crisi economica provocata dalla pandemia non è una crisi di liquidità, come dimostrato dal grande numero di Ipo e dalle massicce emissioni di obbligazioni. L’assenza di una crisi bancaria insieme agli alti livelli di liquidità rende sostenibili i livelli delle valutazioni del mercato azionario, a meno che la ripresa economica venga interrotta, o che si verifichi una seconda ondata di contagio. Nel breve termine, riteniamo che l’eurozona abbia più potenziale degli Usa con un maggiore potenziale di recupero, una ripresa ciclica più imminente grazie a una riapertura più avanzata e valutazioni più basse. Assisteremo quindi ad ulteriori rialzi di pari passo con nuovi annunci positivi sul fronte sanitario.

Il periodo delle trimestrali in estate sarà cruciale, non tanto per verificare i danni inflitti dal lockdown, ma piuttosto per misurare la velocità della ripresa. L’atteggiamento cauto degli investitori insieme all’assenza di nuovi flussi sui mercati azionari nell’ultimo trimestre potrebbe consentire al mercato di assumere una traiettoria al rialzo simile a quella osservata a inizio anno che, ricordiamo, era stata alimentata dall’entusiasmo circa gli sviluppi della guerra commerciale Usa-Cina.

I fattori di rischio da considerare sono le negoziazioni sulla Brexit, i piani di supporto lanciati dalla Francia e dalla Germania, le elezioni presidenziali statunitensi e il loro impatto sulle relazioni con la Cina.