Tutti abbiamo avvertito il peso dell’aumento dell’inflazione e il mercato obbligazionario europeo non è stato da meno. La posizione della Banca centrale europea (BCE) sta diventando più aggressiva e i rendimenti delle obbligazioni hanno risposto alle aspettative di un aumento dei tassi ufficiali. Gli investitori si pongono una domanda importante: i maggiori rendimenti offerti da ciascun segmento dei mercati obbligazionari in euro sono vantaggiosi oppure no? In questo scenario, ecco di seguito la view di Didier Haenecour, Head of Fixed Income di Wisdomtree.

Non c’è una risposta unica che metta tutti d’accordo: il punto di partenza e la finalità dell’investimento nelle obbligazioni investment grade variano a seconda degli obiettivi personali; tuttavia, possiamo fornire alcuni elementi della risposta che tutti i tipi di investitori dovrebbero prendere in considerazione.

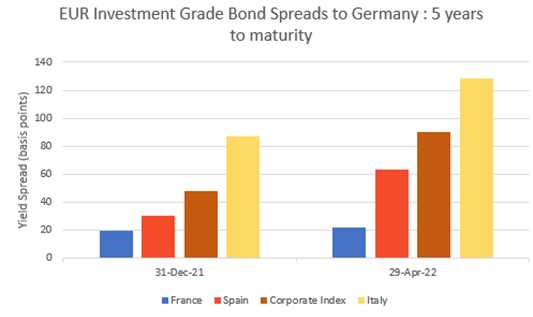

Tanto per cominciare, i rendimenti dei titoli pubblici europei si sono mossi in territorio positivo sull’intero spettro delle scadenze (2 anni e oltre): una vera e propria notizia vista che negli ultimi 5 anni i rendimenti sono stati per lo più negativi (considerando la Germania quale esempio emblematico, come indicato nella figura 1). Nei primi quattro mesi dell’anno abbiamo inoltre riscontrato un ampliamento del differenziale dei rendimenti tra altri paesi e la Germania stessa (spread del credito), come si può notare nella figura 2.

Bloomberg, WisdomTree, Corporate Index: iTraxx 5-year Europe Credit Default Swap. La prestazione storica non è un’indicazione della prestazione futura e qualsiasi investimento può perdere di valore.

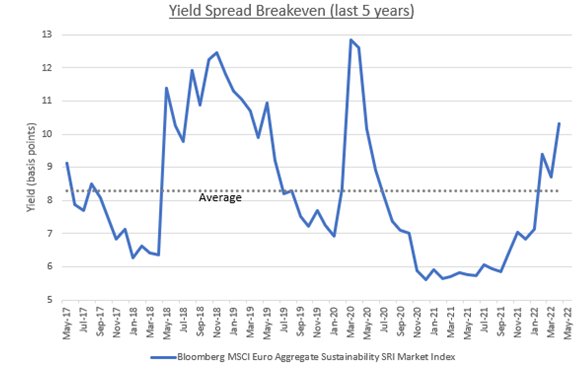

Dal punto di vista degli investitori long-only, notoriamente sensibili all’indice di riferimento, questo potrebbe essere il momento di valutare se i differenziali dei titoli pubblici e di quelli societari siano sufficientemente interessanti nell’attuale congettura macro-economica. A questa domanda si può rispondere analizzando la valutazione storica degli spread del credito nell’universo obbligazionario investment grade in euro. Il pareggio a livello di spread tra i rendimenti indica la protezione contro l’ampliamento del loro differenziale nei prossimi 12 mesi; il livello attuale è all’incirca doppio rispetto a quello di un anno fa, il che lo rende interessante se consideriamo la performance storica.

Bloomberg, WisdomTree, serie dal 31 maggio 2017 al 29 aprile 2022, Index Ticker 136661EU. La prestazione storica non è un’indicazione della prestazione futura e qualsiasi investimento può perdere di valore.

Conclusione

Molti investitori istituzionali stanno puntando su svariati segmenti del mercato a reddito fisso; spesso effettuano le loro valutazioni in termini relativi. L’ampliamento degli spread del credito riscontrato dall’inizio dell’anno coinvolge un’ampia gamma di emittenti, interessando sia i titoli sovrani che quelli societari. A nostro parere, è possibile sfruttare il premio di credito attuale attraverso un investimento vasto e diversificato nelle obbligazioni investment grade denominate in euro e un approccio di indicizzazione come quello attuato dagli Exchange Traded Funds (ETF) sembra particolarmente opportuno, perché può mitigare il rischio specifico per l’emittente, realizzando il premio di credito in modo maggiormente diversificato.