I mercati emergenti sono spesso percepiti come un monolite economico. Ma all’interno dell’ombrello “EM” ci sono decine di paesi che abbracciano cinque continenti, decine di valute e molte diverse dottrine economiche e politiche. In teoria, ciò dovrebbe fornire agli investitori una diversificazione quasi perfetta.

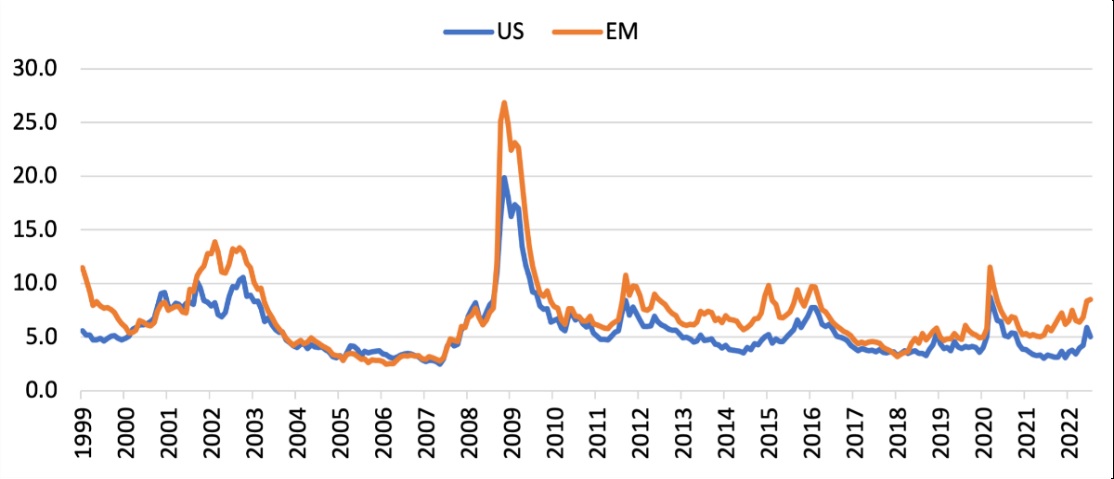

In pratica, i cicli economici emergenti e sviluppati si muovono di pari passo. Gli spread high yield USA ed EM, uno dei principali proxy del ciclo economico che monitoriamo, mostrano modelli quasi identici e sono correlati per il 92%. Di seguito confrontiamo le due serie a partire dal 1999, quando gli spread high yield dei mercati emergenti sono diventati disponibili per la prima volta.

Indicatore di spread ad alto rendimento USA ed EM (1/1999 – 6/2022)

Fonte: FRED

Oltre a questa correlazione quasi perfetta, anche i mercati emergenti sono sembrati più volatili, soprattutto durante il deterioramento del contesto economico, quando gli spread si stanno allargando. Nonostante la loro diversificazione geografica, i mercati emergenti hanno sperimentato una maggiore volatilità rispetto agli Stati Uniti in tempi difficili, a conferma dell’adagio che “quando gli Stati Uniti starnutiscono, i mercati emergenti prendono il raffreddore”.

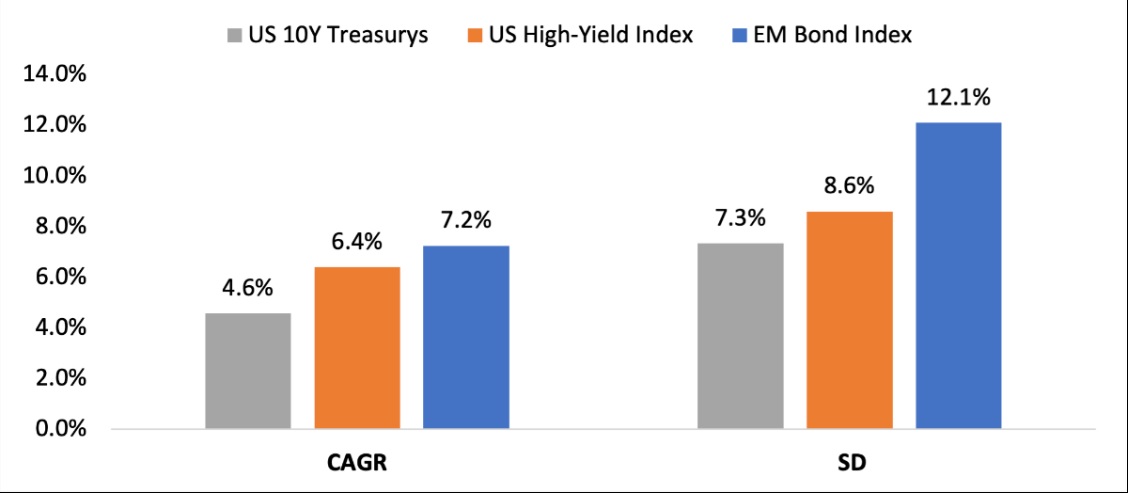

Volevamo capire come si scambiano gli asset dei mercati emergenti, considerando questo accresciuto rischio di mercato, e abbiamo iniziato esaminando le obbligazioni, la classe di attività più sicura. Di seguito mostriamo il CAGR e le deviazioni standard dei Treasury statunitensi a 10 anni, delle obbligazioni statunitensi ad alto rendimento e dell’indice delle obbligazioni dei mercati emergenti, un paniere di obbligazioni societarie governative e investment grade, dal 1994, quando i dati dei mercati emergenti sono diventati disponibili per la prima volta.

Indicatori di performance per asset class (rendimenti in USD, 1/1994 – 6/2022) – Fonte: Bloomberg, FRED

Nonostante la relativa rete di sicurezza che i titoli di Stato e le società investment grade dovrebbero fornire agli investitori, i rendimenti e la volatilità delle obbligazioni dei mercati emergenti riflettono il premio per il rischio dei mercati emergenti. In effetti, il rischio associato sembra superiore a quello dei più pericolosi titoli a reddito fisso statunitensi, le obbligazioni ad alto rendimento.

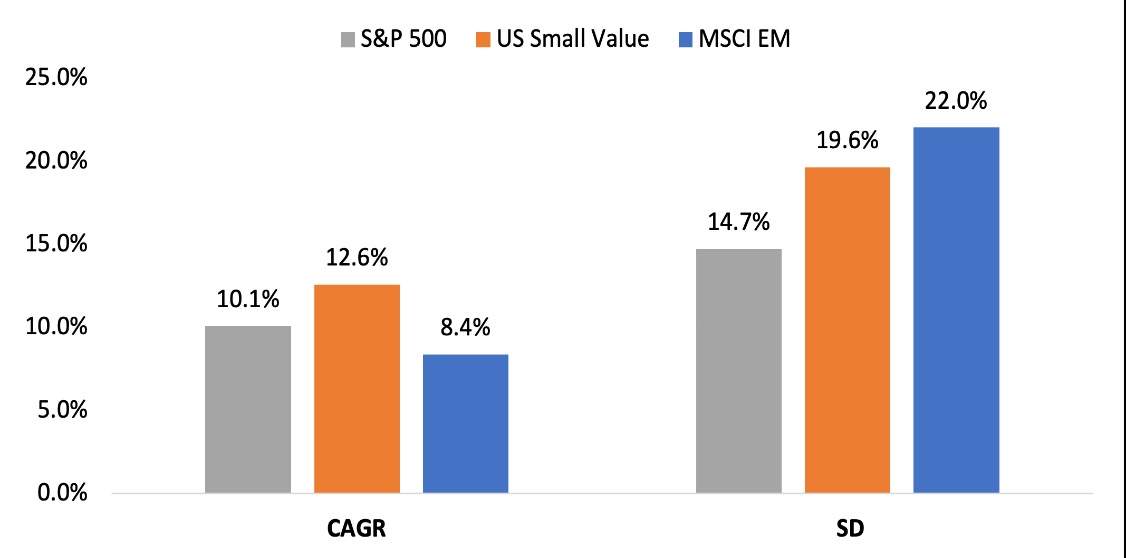

Questo modello vale in parte per le azioni. La volatilità del mercato azionario dei mercati emergenti è in linea con la classe azionaria statunitense più ciclica, quella a bassa capitalizzazione. Tuttavia, i rendimenti dei mercati emergenti sono notevolmente peggiori.

Indicatori di performance per asset class (rendimenti in USD, 7/1989 – 6/2022) – Fonte: Capital IQ, MSCI, FRED

A differenza del reddito fisso, gli investitori azionari non sembrano essere compensati per il rischio aggiuntivo che assumono. E riteniamo che questo sia vero per un sottoinsieme di investitori nei mercati emergenti, gli investitori stranieri, che non sono compensati per il rischio valutario. In termini locali, i rendimenti dei mercati azionari dei mercati emergenti raddoppiano, mentre la volatilità rimane la stessa.

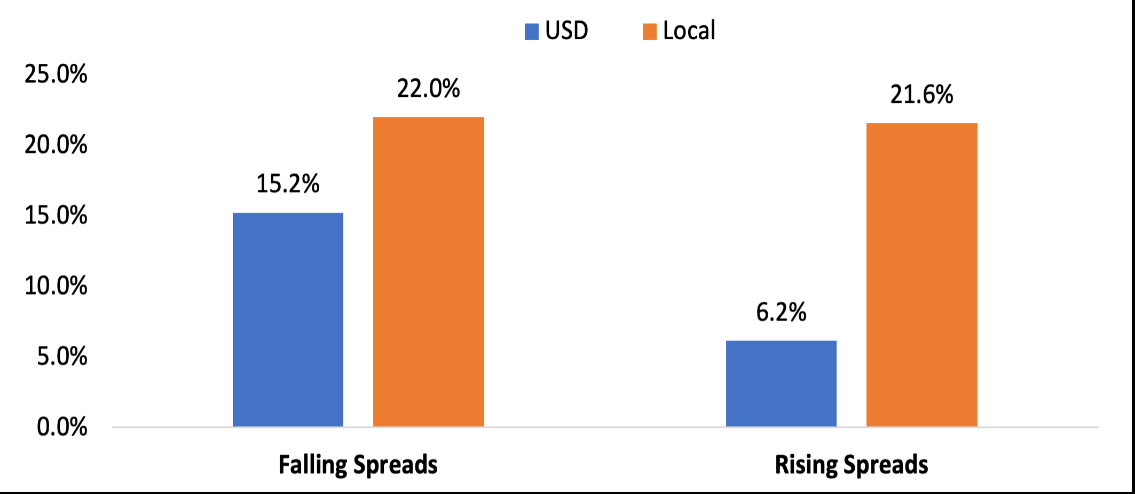

Nella nostra ricerca precedente, abbiamo scoperto che le valute dei mercati emergenti tendono a deprezzarsi considerevolmente rispetto al dollaro USA in tempi di crisi, soprattutto durante le crisi globali. Tuttavia, abbiamo anche riscontrato che i tassi tendono a stabilizzarsi dopo tali crolli, determinando una ripresa del mercato azionario particolarmente resiliente. Per contestualizzare, di seguito mostriamo i rendimenti annualizzati del mercato azionario dei mercati emergenti per contesto economico, come definito dagli spread high yield statunitensi, in valute locali e in USD. Ricordiamo che gli spread in calo sono indicativi di un miglioramento delle condizioni economiche, mentre gli spread in aumento sono indicativi di un peggioramento.

Rendimenti FWD annualizzati di 1 mese dell’MSCI EM in base alla direzione dello spread high yield e alla denominazione valutaria (1/1989 – 6/2022) – Fonte: MSCI, FRED, Verdad

Il differenziale di rendimento tra USD e rendimenti dei mercati azionari dei mercati emergenti denominati localmente è più ampio nei periodi di peggioramento delle condizioni economiche. Il vento contrario FX è più debole nei periodi favorevoli. In tal senso, abbiamo voluto isolare e testare i rendimenti nei momenti migliori , quando la crescita accelera di più: nei recuperi. Di seguito mostriamo i rendimenti medi annualizzati delle classi di attività azionarie nel quadrante 1, un proxy per i recuperi, definiti come periodi di spread ad alto rendimento statunitensi ampi ma in calo.

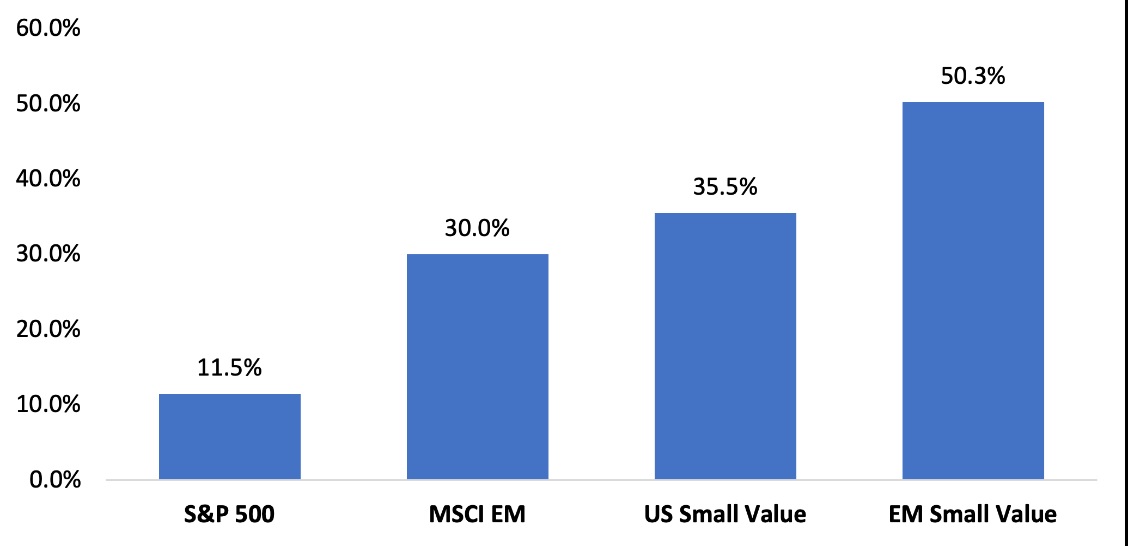

Rendimenti FWD annualizzati di 1 milione nel quadrante 1 (recuperi) per asset class – Fonte: Capital IQ, MSCI, Ken French Data Library, FRED

I mercati emergenti tendono a presentarsi come un interessante complemento ai portafogli degli investitori statunitensi durante le fasi di ripresa. Come mostrato in precedenza, l’MSCI EM ha prodotto rendimenti simili ai titoli small value statunitensi durante i recuperi, mentre i titoli small value dei mercati emergenti sono stati i titoli con le migliori performance nel pacchetto. Detto questo, scegliere i vincitori nel gregge di valori EM è di per sé difficile. Gli investitori stranieri dovrebbero tenere conto, tra gli altri, dei limiti di liquidità, flusso di informazioni e rischio di controparte.

I mercati emergenti tendono a presentarsi come un interessante complemento ai portafogli degli investitori statunitensi durante le fasi di ripresa. Come mostrato in precedenza, l’MSCI EM ha prodotto rendimenti simili ai titoli small value statunitensi durante i recuperi, mentre i titoli small value dei mercati emergenti sono stati i titoli con le migliori performance nel pacchetto. Detto questo, scegliere i vincitori nel gregge di valori EM è di per sé difficile. Gli investitori stranieri dovrebbero tenere conto, tra gli altri, dei limiti di liquidità, flusso di informazioni e rischio di controparte.

In conclusione, investire nei mercati emergenti è tutt’altro che un gioco da ragazzi per gli investitori statunitensi. La volatilità degli spread ad alto rendimento e tra le classi di attività riflette un rischio maggiore in quelle regioni. Crisi EM, che tendono ad essere più frequenti e più gravi, sono spesso accompagnati da crisi di liquidità e svalutazioni delle valute dei mercati emergenti. E mentre gli investitori stranieri potrebbero essere compensati per il rischio di un crollo del mercato, come suggerito dai rendimenti in valute locali, non sembra esserci alcuna compensazione per l’onnipresente rischio di un crollo valutario. Fino a quando questi rischi non saranno mitigati, non vediamo ragioni convincenti per un’allocazione evergreen ai ME. Tuttavia, le azioni dei mercati emergenti si comportano particolarmente bene durante la ripresa, quando le valute si stabilizzano e gli utili e i multipli aumentano. Questi sono gli stessi venti favorevoli che sperimentano gli investitori di valore statunitensi. Pertanto, gli stessi investitori contrarian disposti a scommettere sui titoli value statunitensi durante il panico (cioè, all’inizio dei recuperi) possono raccogliere ulteriori frutti da una scommessa simultanea sui titoli value dei mercati emergenti.

A cura di Alfred Hoffmann, ad e fondatore di Avalon Investment