Analisi tratte da My Finance Club, il primo portale di ricerche e studi sui mercati finanziari rivolto ad investitori retail

Berkshire Hathaway

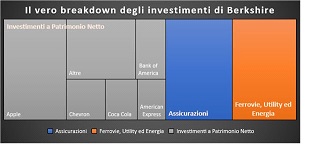

Berkshire Hathaway non ha bisogno di presentazioni, ma una precisazione essenziale: spesso si fa l’errore di ritenere che il portafoglio della società di Warren Buffett sia rappresentato per metà da Apple. Niente di più falso. Infatti contabilmente, Berkshire è obbligata a consolidare integralmente e iscrivere ricavi e costi di tutti quei business su cui può esercitare il controllo (perché detiene la maggioranza o la totalità del capitale), come i business assicurativi o dei trasporti ferroviari, mentre dove non ha un’influenza decisionale particolare (investimenti di minoranza), la società deve contabilizzarli come “investments in equity securities”, riportando a Conto Economico soltanto l’apprezzamento/deprezzamento delle partecipazioni.

Ebbene, come evidente, il contributo effettivo alla situazione patrimoniale di Berkshire Hathaway è ripartito in maniera molto diversa da quanto spesso viene indicato: le Assicurazioni (rappresentate dal colosso Geico, dal business di primary insurance e da quello di reinsurance) sono il ramo portante della società e contribuiscono al 23% del suo Patrimonio Netto. Segue Apple subito dopo, che pesa il 21%. Il 22% è rappresentato dalla categoria mista di trasporti ferroviari, Utility ed Energia, che conferisce una sorta di bassa ciclicità alle performance del titolo (tipicamente utility e trasporti regolati sono ideali in momenti di difficoltà economica, mentre l’energia tende ad apprezzarsi in momenti di tensione geopolitica).

Di fatto dunque, la società va analizzata primariamente come un titolo assicurativo piuttosto che come una proxy di Apple, visto che questo comparto ha fortemente beneficiato dei tassi al rialzo della Fed (considerato che i premi assicurativi incassati vengono investiti in bond a breve termine che producono un reddito maggiore con i rendimenti al rialzo). E questo spiega come mai tra 2021 e 2022, in uno scenario di tassi al rialzo, Apple è rimasta sostanzialmente piatta in Borsa, mentre Berkshire ha portato a casa un +33% nel biennio. Al contrario, da inizio anno, nonostante Apple sia salita del 32%, Berkshire è rimasta al palo con una performance piatta.

D’altro canto la società di Buffett, grazie alla sua diversificazione e all’esposizione ad elementi meno ciclici è generalmente più resiliente degli altri titoli assicurativi: infatti nel biennio 2021-22, l’S&P500 Insurance Index ha restituito solo il 24% (contro appunto il 33% di BH, grazie all’esposizione soprattutto verso il settore energetico di quest’ultima). Mentre da inizio anno il comparto assicurativo è sotto del 5% (mentre BH è piatta, grazie all’apporto di Apple).

Insomma il portafoglio di Buffett è costruito per cercare di restituire un rendimento favorevole e superiore in quasi ogni occasione. Rimane tuttavia un titolo ciclico, proprio come un normale indice azionario. Questo spinge a ritenere che potrebbe rimanere resiliente fino a quando la Fed si mostrerà aggressiva (per qualche mese), ma i timori dell’arrivo di una recessione giocheranno comunque a sfavore delle sue quotazioni verso la fine dell’anno.

Ovviamente, sul lungo periodo il titolo non si discute e, come dice spesso lo stesso Buffett, è costruito saggiamente, per beneficiare della crescita economica americana che continuerà comunque ad esserci. Dopotutto “never bet against America”.

Poste Italiane

Poste Italiane è un conglomerato italiano attivo in molteplici aree. Contrariamente a quanto si potrebbe pensare, il ramo di Mail, Parcel & Distribution (il business postale in senso stretto) non è assolutamente l’attività portante, anzi è attualmente in perdita e potrebbe raggiungere il breakeven teoricamente alla fine di quest’anno. Piuttosto, i profitti della società si basano fortemente sul ramo assicurativo (52% dell’Ebit) e quello finanziario (38%). Meno rilevante ma in forte crescita il ramo dei pagamenti digitali (17%).

Infatti, il business postale sta subendo un trend discendente secolare, a causa del progressivo passaggio dall’invio delle lettere in forma cartacea a quello delle e-mail, solo parzialmente compensato dall’aumento dei prezzi del servizio alla clientela e dei volumi dei pacchi (e in questo senso è apprezzabile il rinnovo della partnership con Amazon). Ma la partita qui è puramente legata alla riduzione dei costi, che la società sta realizzando tramite incentivi all’esodo del personale, che continueranno a pesare per buona parte del 2023.

Al contrario il business assicurativo e quello finanziario beneficiano enormemente dell’aumento dei tassi, trend peraltro in accelerazione negli ultimi trimestri. Infatti la società sta continuando a generare ritorni aggiuntivi sui premi assicurativi incassati, oltre a far leva sull’aumento dei flussi dei clienti privati, che si stanno facendo ingolosire dai crescenti rendimenti offerti sia dai buoni postali che dalle polizze a capitale garantito.

A questo si aggiunge il ramo di pagamenti digitali, che si caratterizza per tassi di crescita a tassi superiori al 30% all’anno (sulla strutturale penetrazione dei pagamenti con carta rispetto a quelli in contanti in Italia) e che rappresenta il futuro dei profitti per la società.

Alla luce di questa analisi, appare chiaro che la società avrà il vento in poppa almeno fino a quando i tassi della BCE rimarranno alti (verosimile ancora per qualche mese, visto che l’inflazione “core” in Europa non accenna a scendere), beneficiando altresì degli afflussi di capitale degli investitori retail alla ricerca di rendimenti sicuri in tempi di incertezza. Ma occorre fare necessariamente attenzione alle tensioni sullo spread.

Infatti, come evidente dall’immagine precedente, Poste ha un portafoglio di investimento rappresentato quasi esclusivamente da BTP italiani. Ogni tensione politica (cambio di Governo – in questo momento poco probabile) o macroeconomica (arrivo di una recessione – molto probabile in un semestre) che possa andare a penalizzare lo spread BTP-bund si rifletterà inevitabilmente sulla percezione del suo rischio e in definitiva sulle quotazioni del titolo, come evidente dal grafico che evidenzia proprio la correlazione inversa tra il titolo (linea verde) e l’evoluzione dello spread (linea blu).

Per questo motivo, Poste rimane certamente un titolo interessante sul lungo periodo (storicamente le sue azioni hanno restituito un rendimento del 10% annuo, incluso dividendi, negli ultimi 3 e 5 anni) e potrebbe ancora beneficiare dell’ultima coda di rialzi della BCE, superando le attese per quest’anno a livello di Ebit (atteso a €2,5mld, dai €2,3mld del 2022). Ma, in considerazione di uno spread che sta riprendendo a salire sulle incertezze macroeconomiche e con una possibile recessione globale attesa entro fine anno, potrebbe essere più vantaggioso posizionarsi sul titolo quando le tensioni avranno raggiunto picchi più elevati su questo titolo ciclico ed esposto così tanto al rischio Italia.

Per questo motivo, Poste rimane certamente un titolo interessante sul lungo periodo (storicamente le sue azioni hanno restituito un rendimento del 10% annuo, incluso dividendi, negli ultimi 3 e 5 anni) e potrebbe ancora beneficiare dell’ultima coda di rialzi della BCE, superando le attese per quest’anno a livello di Ebit (atteso a €2,5mld, dai €2,3mld del 2022). Ma, in considerazione di uno spread che sta riprendendo a salire sulle incertezze macroeconomiche e con una possibile recessione globale attesa entro fine anno, potrebbe essere più vantaggioso posizionarsi sul titolo quando le tensioni avranno raggiunto picchi più elevati su questo titolo ciclico ed esposto così tanto al rischio Italia.