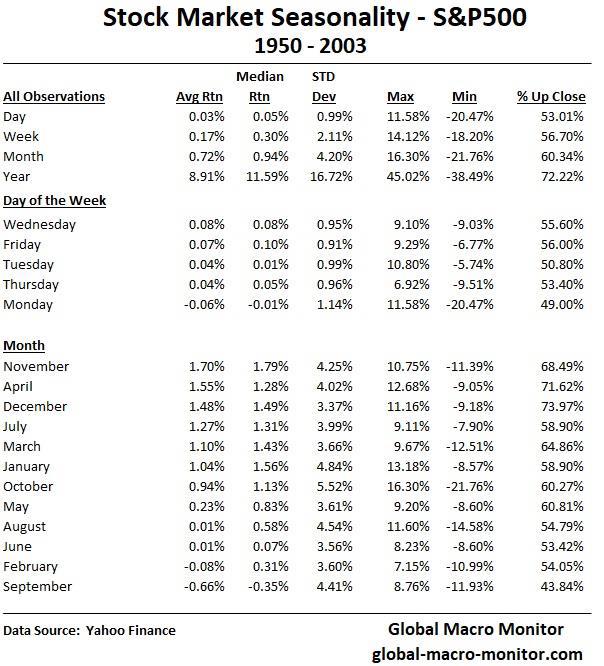

ChatGPT ha già notevolmente migliorato la nostra produttività di codifica, rendendo più semplice la manipolazione dei dati e il calcolo dei numeri. Abbiamo messo insieme alcune tabelle interessanti sulla stagionalità dei rendimenti giornalieri, mensili e annuali per l’S&P500 dal 1950. I dati non includono i dividendi.

I dati mostrano che l’S&P500 chiude in positivo il 72% annuo, il 60% mensile, il 57% settimanale e il 53% giornaliero. Il rendimento medio giornaliero negli ultimi 70 anni è di 3 punti base. Chiaramente, i dati sono difficili per gli orsi a lungo termine e perché così pochi possiedono attici a Park Avenue.

I lunedì, in media, sono l’unico giorno della settimana a generare un rendimento giornaliero negativo, chiudono più del 50% delle volte e sono di gran lunga i più volatili. Nota che le mosse max/min sono avvenute di lunedì. Abbiamo verificato il rendimento giornaliero del lunedì escludendo il crollo del 20% del Black Monday dell’ottobre 1987, che ha avuto scarso effetto sui risultati.

Novembre, aprile e dicembre generano i rendimenti più elevati. Troviamo piuttosto sbalorditivo che l’S&P500 chiuda giornalmente in rialzo il 74% delle volte a dicembre, il sogno di un day trader.

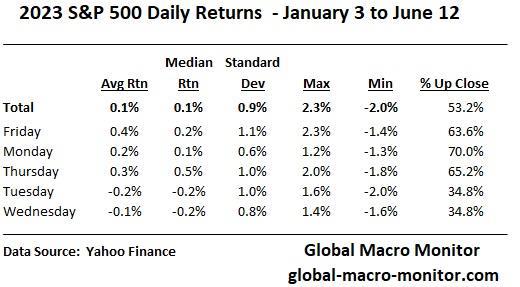

I lunedì si comportano in modo abbastanza diverso nel 2023 rispetto alle medie di 70 anni, hanno chiuso più in alto il 70% delle volte e hanno restituito in media lo 0,4%. La chiusura di oggi ha convalidato i dati.

Nota anche l’orrenda performance di martedì e mercoledì di quest’anno, chiudendo in ribasso il 65% delle volte e generando rendimenti negativi. Il nostro buon amico, Harry The K., sottolinea che tutte le uscite CPI di quest’anno sono avvenute di martedì o mercoledì ad eccezione dell’uscita di gennaio. I dati sull’inflazione sono esattamente sul radar del mercato.

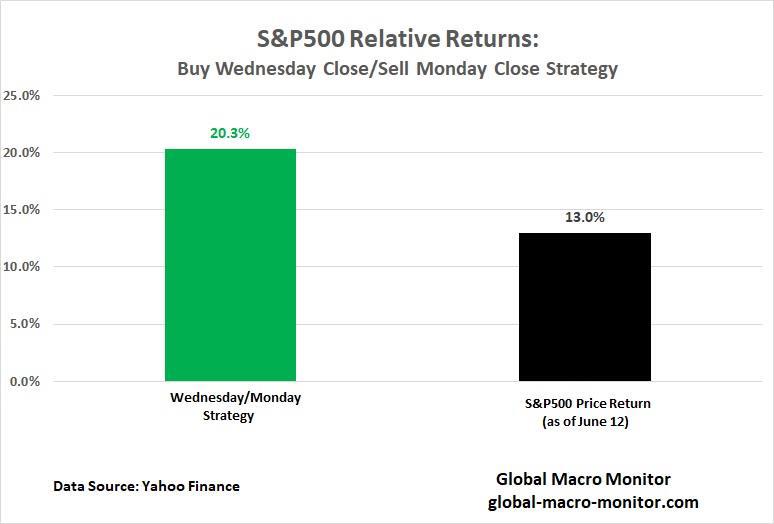

I dati suggeriscono che la vendita di lunedì alla chiusura e l’acquisto alla chiusura di mercoledì, ovvero rimanere fuori dall’S&P il martedì e il mercoledì, ha generato rendimenti in eccesso. Il senno di poi è sempre d’oro.

Abbiamo calcolato il rendimento relativo nel 2023 di una strategia di vendita dell’S&P500 alla chiusura del lunedì e acquisto alla chiusura del mercoledì. La relativa performance è significativa e di seguito illustrata.

Forse sì forse no. Non è del tutto fuori dal regno delle possibilità, gli algoritmi di machine learning hanno già raccolto lo schema e ora lo stanno rafforzando. Lo schema continuerà fino a quando non lo farà.

A cura di Alfred Hoffmann, ad e fondatore di Avalon Investment Research