“Inizia il secondo trimestre con il ritorno della forza di gravità sui mercati”. A farlo notare sono gli esperti del team di gestione di Pharus, che di seguito illustrano la loro view in termini di asset allocation.

Questa forza di gravità è legata al fatto che più i mercati azionari diventano cari in termini di valutazioni più diventano sensibili a fattori esterni. In questo caso il fattore esterno che ci ha ricordato dell’esistenza della forza di gravità è l’andamento del tasso d’interesse americano. Nel grafico di destra vediamo come il rapporto prezzo su utili dell’S&P500 (linea bianca) sia sceso da 21 a 19.8x PE (-6%), mentre il tasso d’interesse decennale americano sia salito da 4.2% al 4.6% (0.4%). Questo rientro non ci ha sorpreso e pensiamo che possa essere sfruttato per accumulare settori e aziende leader che presentano sconti valutativi molto interessanti, soprattutto considerando che ci addentriamo nel cuore della stagione degli utili che può regalarci delle opportunità.

Azionario

Utili

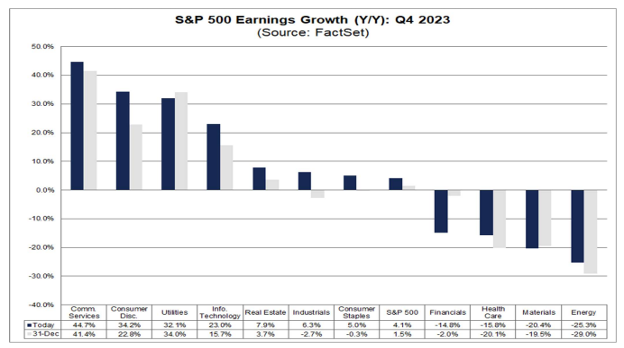

È appena iniziata la stagione degli utili del primo trimestre con una crescita utili del +0.5%, più bassa delle attese di fine marzo +3.4%. Circa il 14% delle aziende ha riportato i risultati aziendali, di cui circa il 74% ha battuto le stime. Questa stagione degli utili sta confermando l’ultimo trimestre del 2023, cioè il continuo peso dell’inflazione sulle aziende maggiormente concentrate negli Stati Uniti. Se prendiamo infatti le aziende che fanno più del 50% delle revenue negli Stati Uniti, si osserva una crescita del 3.9% nelle entrate, rispetto a un modesto +2.2% registrato dalle aziende che esportano maggiormente. Se però andiamo a vedere la crescita utili, notiamo come le aziende che esportano di meno hanno subito una decrescita degli utili del -2.5%, contro quelle che esportano che sono cresciute del 5.9%. Ci aspettiamo che questo trend possa continuare e che gli utili possano continuare a subire delle revisioni negative.

Valutazioni

Il mese di aprile ci sta ricordando dell’esistenza della forza di gravità che implica come le valutazioni non possano salire all’infinito. Il rialzo dei tassi d’interesse ha corretto le valutazioni di circa un 5%. Continuiamo a ritenere che le aziende di media capitalizzazione americane, le aziende europee ed in particolare le aziende cinesi, siano quelle maggiormente a sconto valutativo.

Settori

Obbligazionario

Sull’obbligazionario continuiamo a vedere le opportunità sull’obbligazionario governativo europeo e americano lungo duration. Per quanto concerne l’obbligazionario corporate riteniamo che il basso livello degli spread non permetta all’investitore di avere il corretto margine di sicurezza.

Governativi

La Banca Centrale Europea nell’incontro di inizio aprile ha evidenziato come il taglio dei tassi d’interesse arriverà nell’incontro di giugno. Questa mossa è giustificata da tutti i dati macro, dall’inflazione in rallentamento al PIL più basso delle attese, che addirittura giustificherebbero un taglio dei tassi immediato. La BCE non ha tagliato solo per evitare un forte apprezzamento del dollaro che potrebbe avere ripercussioni future sull’inflazione, essendo l’Europa un’importatrice di materie prime. Questo ci evidenzia il forte legame fra Stati Uniti ed Europa, e di come le decisioni di politica monetaria fra le due banche centrali saranno sincronizzate.

Il dato che sta portando gli investitori a rivedere al ribasso il numero dei possibili tagli della FED è quello dell’inflazione. Se però aggiustiamo il dato considerando i dati di mercato, otteniamo un numero che si muove fra l’1.2% e il 2.8%, in linea al dato di inflazione maggiormente guardato dalla FED, ossia il PCE. Il punto è che attualmente l’inflazione risente della componente affitti che viene calcolata come indagine fra i consumatori, non prendendo i dati di mercato.

Corporate

Per quanto concerne la parte obbligazionaria corporate riteniamo che gli attuali spread non permettano all’investitore di avere il corretto margine di sicurezza. Partiamo dagli spread delle obbligazioni societarie investment grade che si sono ristretti di 10 punti base a +86. Questa restrizione ha portato il livello degli Spread ai minimi degli ultimi 24 anni, basti pensare che solo il 2% delle volte gli spread IG sono stati più stretti. Passiamo agli spread delle obbligazioni societarie high yield che si sono ristretti di 10 punti base a 31 punti base a +302. Questa restrizione ha portato il livello degli Spread ai minimi degli ultimi 24 anni, basti pensare che solo il 3% delle volte gli spread HY sono stati più stretti.

Cosa ci dicono questi Spread cosi bassi?

Gli Spread rappresentano il corrispettivo delle valutazioni nell’azionario. Come si vede dal grafico di destra, lo spread obbligazionario (linea blu) si muove come le valutazioni azionarie (linea bianca), valutazioni espresse come inverso del rapporto prezzo su utili (il cosiddetto earning yield).

Spread bassi sull’obbligazionario equivalgono infatti ad elevate valutazioni sull’azionario. Spread bassi ci indicano che gli investitori sono positivi sull’asset class e richiedono un rendimento inferiore per investire in questa asset class. La storia ci insegna però che, come nel caso delle elevate valutazioni azionarie, spread bassi anticipano rendimenti inferiori alla media nei successivi anni.

Conclusioni

In conclusione, riteniamo che il secondo trimestre sia partito all’insegna del ritorno della forza di gravità che ha portato correzioni salutari nelle valutazioni azionarie. Il mercato azionario continua a presentare opportunità e margine di sicurezza per l’investitore nelle aziende di media capitalizzazione, in Europa e in Cina. Sul fronte obbligazionario, il margine di sicurezza si trova sui governativi. Gli spread corporate invece continuano a non presentare il profilo valutativo corretto per bilanciare il rischio sostenuto dall’investitore.