“La nostra previsione per il tasso d’insolvenza dell’High Yield europeo (EHY) è dell’1,5% per i prossimi 12 mesi e del 3,9% per i prossimi 24 mesi“. Ad affermarlo è Tom Southon, Responsabile Ricerca High Yield, EMEA, di Columbia Threadneedle Investments, che di seguito spiega nei particolari l’outlook.

Tutto ciò a fronte di un tasso d’insolvenza del 3,4% in Europa negli ultimi 12 mesi (fino ad agosto 2023), secondo S&P, a seguito del picco del 6,9% toccato durante la pandemia da Covid-19. Moody’s calcola un tasso d’insolvenza cumulativo globale medio a lungo termine di 4,1% nell’arco di 12 mesi e dell’8,2% nel corso di 24 mesi. In particolare, Il tasso di default su 12 mesi per l’high yield europeo era pari al 2,08% a settembre 2023.

La nostra previsione generale è oggi lievemente più alta rispetto a quando abbiamo pubblicato le nostre ultime stime ad aprile, in parte grazie al default del distributore al dettaglio Casino (non più incluso nelle nostre previsioni) e all’attività di rifinanziamento, in particolare degli emittenti con rating più elevati. In particolare, abbiamo potuto vedere il sostegno degli azionisti in diverse situazioni pubbliche e private, che ha facilitato l’attività di rifinanziamento o aiutato a ridurre in gran parte il rischio di rifinanziamento.

Di contro, le prospettive per gli emittenti con rating più bassi hanno subito un deterioramento significativo; su queste società, oltre ai timori rispetto la sostenibilità della struttura patrimoniale, si va ad aggiungere oggi il peggioramento delle prospettive sugli utili nella maggior parte dei settori ciclici.

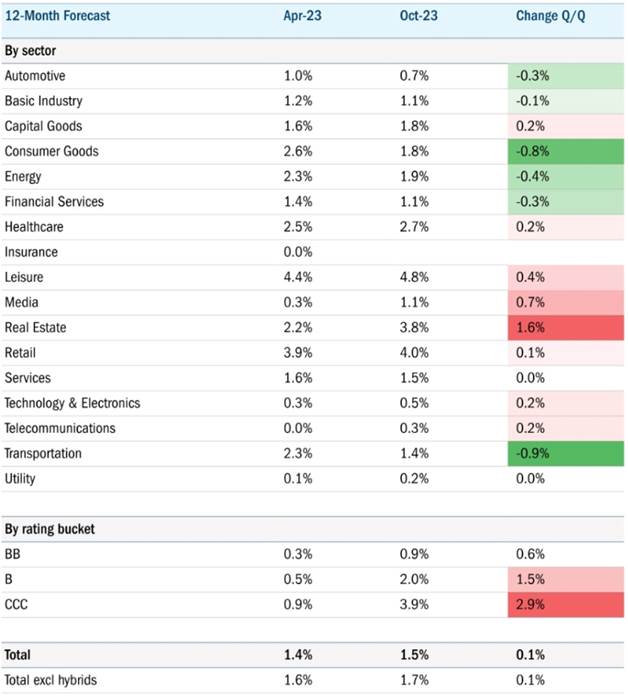

Previsione di insolvenza EHY di Columbia Threadneedle (12 mesi, per categoria di settore e di rating) – Fonte: Analisi di Columbia Threadneedle Investments, 11 ottobre 2023

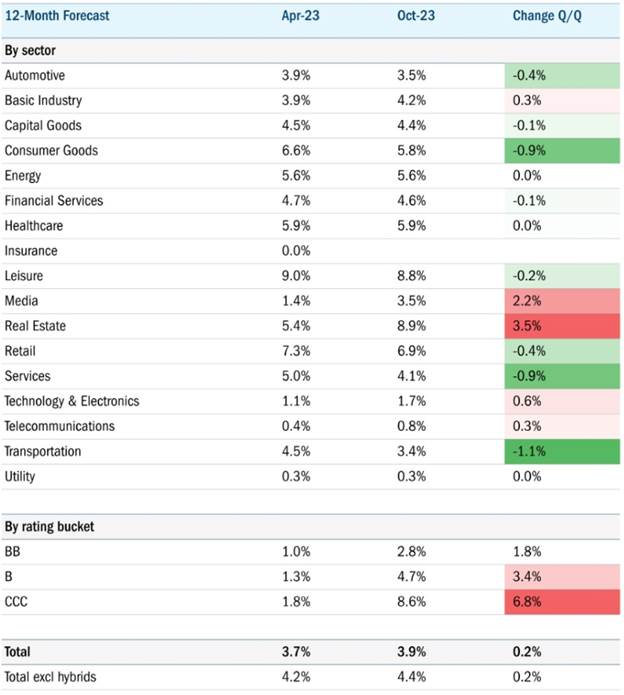

Previsione di insolvenza EHY di Columbia Threadneedle (24 mesi, per categoria di settore e di rating)

Previsioni settore per settore

Automobilistico: prevediamo un lieve calo delle aspettative d’insolvenza, a riflesso della vasta quota di società automobilistiche resilienti con rating BB, dotate di ampia liquidità e di accesso ai mercati dei capitali, che compensa il lieve deterioramento dei fornitori di auto con rating B. È interessante notare, inoltre, che il tasso di default di Adler Pelzer è nettamente migliorato in seguito al successo del rifinanziamento che prevedeva una consistente iniezione di capitale proprio al fine di ridurre l’indebitamento.

Real estate: le previsioni di default del settore immobiliare hanno subito un aumento piuttosto netto. Questo è dovuto principalmente a quegli emittenti che stanno raggiungendo il termine delle scadenze, e che attualmente si collocano all’interno dell’orizzonte previsionale. Ad esempio, Adler Group è andato in default all’inizio di quest’anno ed ha effettuato una ristrutturazione del debito in modo tale da pagare tutti gli interesse in PIK (payment in kind), ovvero tramite obbligazioni aggiuntive anziché in contanti, fino alla ripresa delle scadenze a giugno 2025. Il pagamento degli interessi in PIK riduce la pressione sulla liquidità a breve termine, ma dà anche luogo a un elevato rischio di default nel 2025. Un altro cambiamento significativo ha riguardato il locatore di uffici tedesco Demire, una delle cui obbligazioni giungerà a scadenza a ottobre 2024 e che sta faticando a fare progressi sul suo piano di cessione di attivi.

Tecnologia, media e telecomunicazioni: il netto cambiamento nei media è dovuto ai continui timori su Tele Columbus (un operatore tedesco della tecnologia via cavo ma ricompresa nel settore media) che ci hanno spinti ad innalzare la probabilità di default del titolo nel periodo considerato.

Tempo libero: il successo di alcune operazioni di rifinanziamento ha determinato un’estensione del profilo delle scadenze e una riduzione dei timori di default per alcuni titoli, a fronte degli scarsi cambiamenti complessivi nel settore nonostante i segnali di rallentamento della spesa al consumo. Codere e Loewen Play, entrambe società di gioco d’azzardo che hanno effettuato ristrutturazioni negli ultimi anni, fanno salire i tassi di insolvenza a causa delle continue preoccupazioni legate specificatamente a questi crediti.

Industria di base: le nostre previsioni di insolvenza sono lievemente aumentate a livello settoriale, riflettendo il leggero calo generale delle stime sugli utili. Ciononostante, l’attività di rifinanziamento ha contribuito a mitigare quest’impatto per quanto riguarda alcuni emittenti di fascia B più elevata e BB.

Retail: a nostro avviso il settore delle vendite al dettaglio continua ad essere caratterizzato da un rischio di default piuttosto elevato e rimaniamo prudenti nei confronti dei rivenditori di prodotti non alimentari. Tuttavia, abbiamo assistito a un certo numero di cessioni di attivi e di operazioni di rifinanziamento che hanno contribuito al miglioramento delle prospettive di alcuni emittenti, ad esempio Global, Morrisons e Iceland. Siamo sempre più cauti sul fronte degli emittenti pubblici, dati i rischi di rifinanziamento e i timori rispetto le cessioni di attivi e l’esposizione ai consumi. La rimozione di Casino dal gruppo considerato nelle nostre previsioni in seguito al default della società ad agosto 2023 ha giovato alle stime di insolvenza del settore.