L’ultimo rapporto sull’occupazione negli Stati Uniti ha messo in crisi la visione cardine della Fed con salari leggermente superiori alle attese nel settore non agricolo (+199.000, in linea con la media degli ultimi 6 mesi) e, cosa ancora più importante, un tasso di disoccupazione più basso (da -0,2% al 3,7% in novembre).

“Questo calo del tasso di disoccupazione ha invalidato, almeno teoricamente, il segnale di recessione dell’indicatore della regola pratica di Sahm: quando la media mobile di 3 mesi del tasso di disoccupazione aumenta di almeno +0,5% rispetto al minimo della media di 3 mesi dai 12 mesi precedenti, si verifica una recessione”, fa notare Fabrizio Quirighetti, Cio di Decalia, che di seguito spiega nei particolari la view concentrandosi in particolare sul comparto obbligazionario e valutario.

Indicatore di recessione della “regola di Sahm”

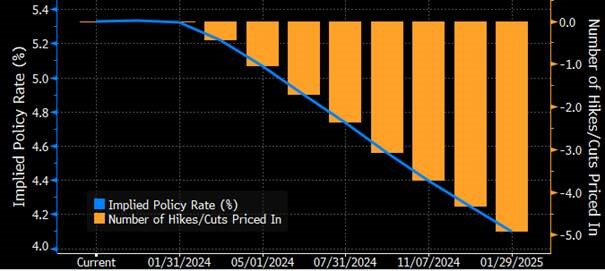

Inoltre, il tasso di partecipazione è salito al 62,8% e la retribuzione oraria media è aumentata dello 0,3% su base mensile (ancora al 4,0% su base annua, ma in calo a un più confortevole 3,4% su base annua negli ultimi 3 mesi). Di conseguenza, se da un lato questo rapporto sull’occupazione ha consolidato le aspettative sulla fine del ciclo di rialzi della Fed, dall’altro ha anche allontanato le speranze di un imminente cambio di rotta/taglio dei tassi in questa fase. In un contesto di atterraggio morbido, le aspettative del mercato su 4-5 tagli dei tassi da parte della Fed a mio avviso sembrano ancora esagerate.

Tasso di riferimento implicito e n° di rialzi/tagli stimati dai futures sui Fed Fund

Quindi, se pensate, come me, che i titoli del Tesoro USA probabilmente abbiano corso troppo velocemente e/o troppo lontano e quindi non prevedete che il rendimento dei titoli USA a 10 anni scenda molto più in basso nei prossimi mesi (diciamo che rimarrebbe intorno al 4% l’anno prossimo); o se vi siete persi il brusco calo del rendimento delle obbligazioni svizzere a 10 anni il mese scorso (attualmente si aggira intorno allo 0,7%), ecco forse un modo per mantenere (diversificare) o aggiungere un po’ di esposizione alla duration con un rendimento extra, una qualità del credito top AAA e… senza alcun rischio valutario.

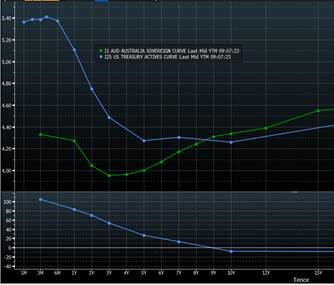

Consideriamo infatti la curva dei rendimenti dei titoli di Stato australiani: offre una leggera pendenza positiva con tassi a 2 e 10 anni rispettivamente al 4,03% e 4,33%, rispetto al 4,74% e 4,25% per i titoli del Tesoro statunitensi a 2 e 10 anni e all’1,1% e 0,7% dei titoli di Stato svizzeri di pari scadenza. Di conseguenza, potreste trarre vantaggio dalla differenza di inclinazione della curva dei rendimenti (la maggior parte delle curve dei rendimenti dei mercati sviluppati sono ora invertite, ad eccezione di Giappone e Australia) investendo in un titolo di stato australiano a 10 anni e coprendo il rischio valutario vendendo a termine l’AUD rispetto al dollaro USA o al franco svizzero se siete un investitore con sede in Svizzera.

Aumentare il rendimento della duration con i titoli di Stato australiani

La copertura del dollaro australiano per i prossimi 12 mesi comporta un carry aggiuntivo dello 0,75% per gli investitori in dollari, mentre costerà il -3,02% per chi investe in franchi. Di conseguenza, i titoli di Stato australiani a 10 anni offrono un rendimento superiore al 5% convertito in dollari (4,33% + 0,75%) o all’1,3% in franchi (4,33% – 3,02%) per i prossimi 12 mesi. In uno scenario in cui i tassi rimarranno piuttosto stabili nel 2024, beneficerete quindi sia di un carry più elevato che di un effetto roll-down positivo, senza rischi valutari e con un solido nome AAA (debito pubblico generale rispetto al PIL < 60%).

Curve sovrane AUD e USD

Alcuni investitori potrebbero ritenere che il salto del rendimento non sia davvero degno di un canguro, ma quando si ha a che fare con i salti, così come con la gestione del reddito fisso, c’è un altro aspetto da non trascurare… l’equilibrio. In questo contesto, aggiungere un pizzico di duration dei titoli sovrani in AUD può essere utile. Come la coda del canguro, potrebbe offrire un supporto ai rendimenti dei portafogli a reddito fisso il prossimo anno (su cui appoggiarsi, spingere ed eventualmente estendere il rimbalzo). Mentre i canguri usano la coda come zampa supplementare, i gestori del reddito fisso dovrebbero forse utilizzarli per ottenere un rendimento extra.