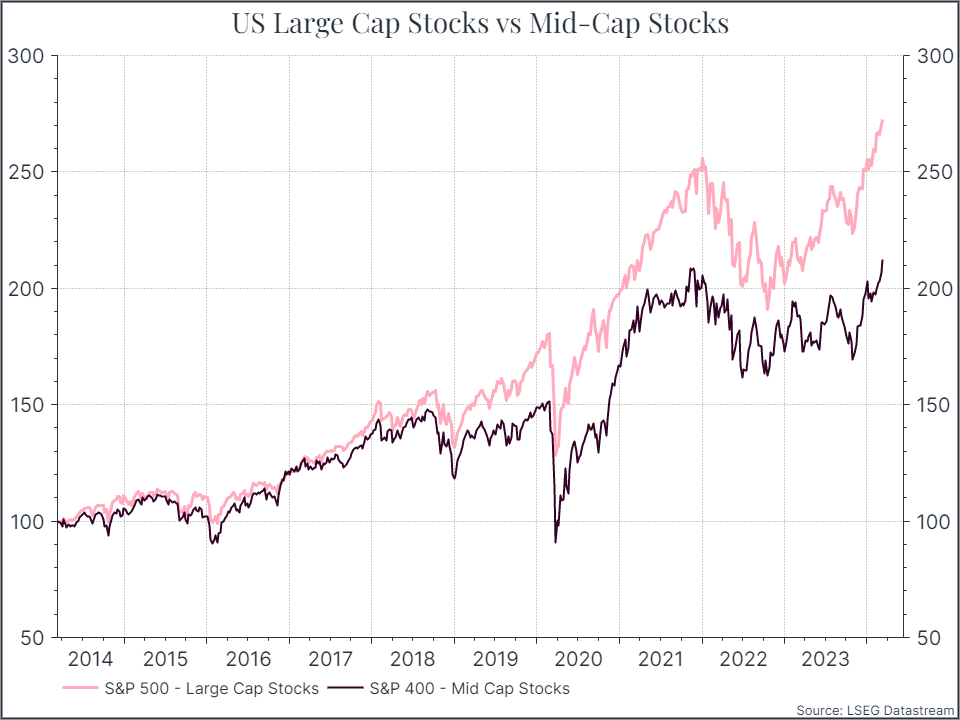

La performance dei titoli tecnologici statunitensi a grande capitalizzazione e la loro possibile sopravvalutazione sono state al centro dell’attenzione di analisti e investitori nel corso dell’ultimo anno e oltre. Dal grafico seguente, che mette a confronto i titoli Usa a grande e media capitalizzazione, emerge una sovraperformance dei primi rispetto ai secondi.

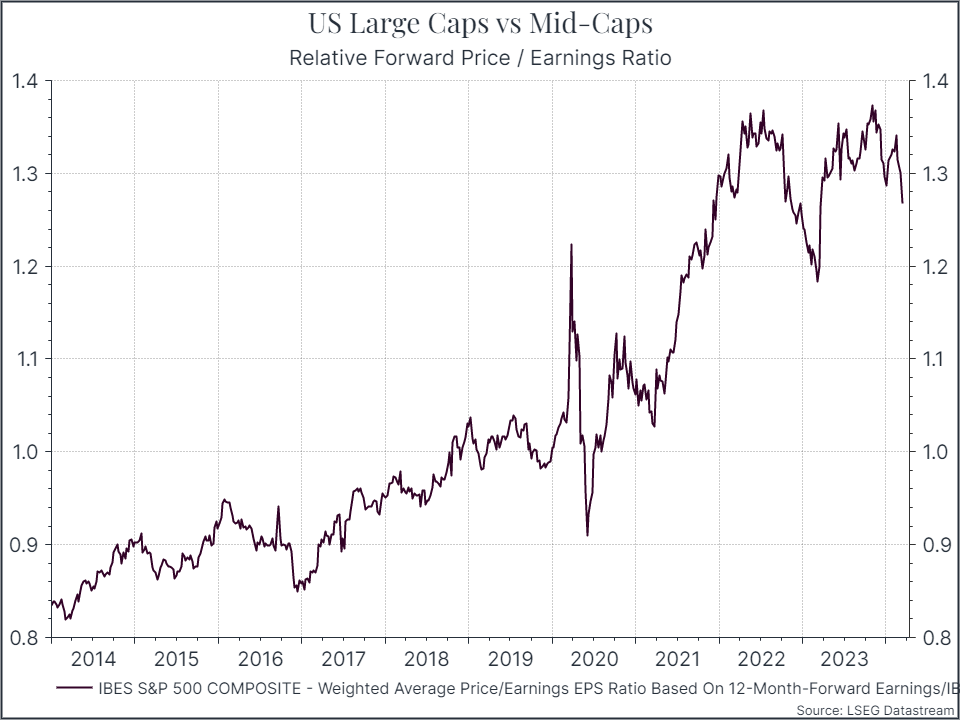

Se si confronta poi il rapporto prezzo/utili tra large e mid-cap Usa, si noterà come nell’ultimo decennio gli investitori azionari abbiano assegnato alle prime una valutazione più elevata rispetto alle seconde, mentre le Big Tech hanno visto un ulteriore re-rating.

Da qui il dibattito sulla possibile sopravvalutazione dell’azionario statunitense e, in particolare, delle large-cap.

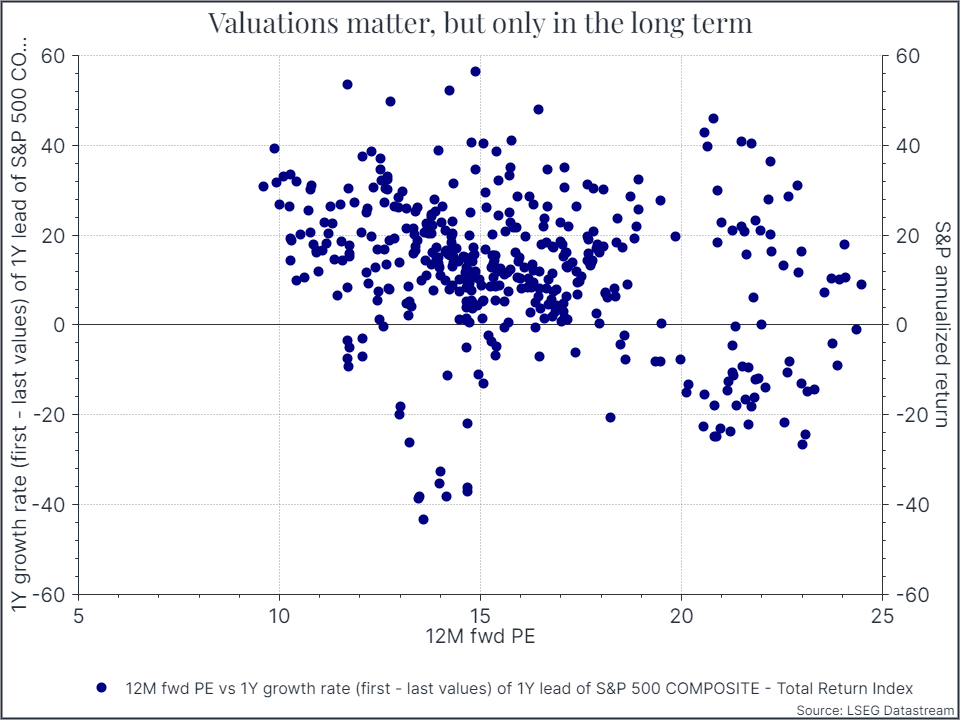

“Le valutazioni, però, non sono sempre decisive”, avverte Richard Flax, Chief Investment Officer di Moneyfarm, che di seguito spiega l’assunto attraverso una serie di grafici.

Il primo confronta la valutazione iniziale delle large-cap Usa con il successivo rendimento a un anno: la valutazione iniziale in termini di rapporto prezzo/utili non è indicativa del rendimento nei dodici mesi successivi.

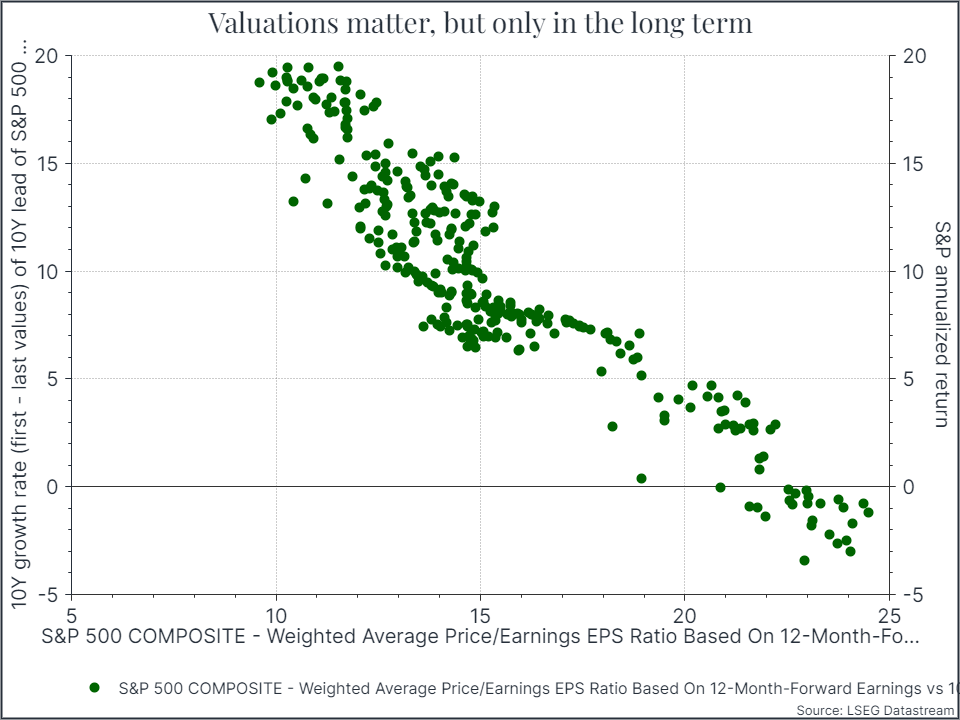

Ampliando a dieci anni l’orizzonte temporale di riferimento, il quadro cambia: se si confronta il rapporto prezzo/utili iniziale delle large-cap Usa con il loro rendimento decennale annualizzato, la valutazione iniziale riveste decisamente maggiore importanza. L’acquisto di azioni Usa a valutazione inferiore ha favorito (non garantito, certo) i rendimenti nel lungo periodo.

In conclusione, i dati dimostrano come le valutazioni non siano funzionali al market timing nel breve periodo, ma contano molto di più nel lungo termine: acquistare quando le valutazioni sono basse e rimanere investiti si è dimostrata una combinazione vincente.