“La crescita inferiore al trend è ora il nostro scenario base, aumentato al 45% in vista della probabilità che tassi più elevati, un inasprimento quantitativo e un’alta inflazione riducano il PIL”. Parola di Robert Michele, Chief Investment Officer and Head of the Global Fixed Income, Currency & Commodities (GFICC) group di J.P. Morgan Asset Management, che di seguito spiega nei particolari la previsione.

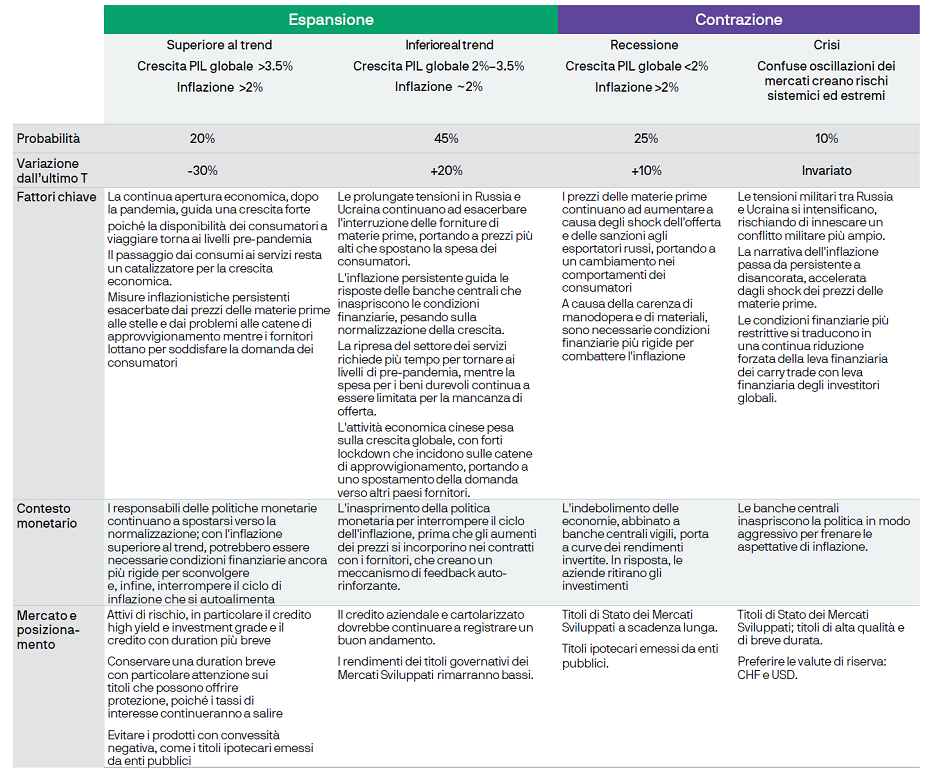

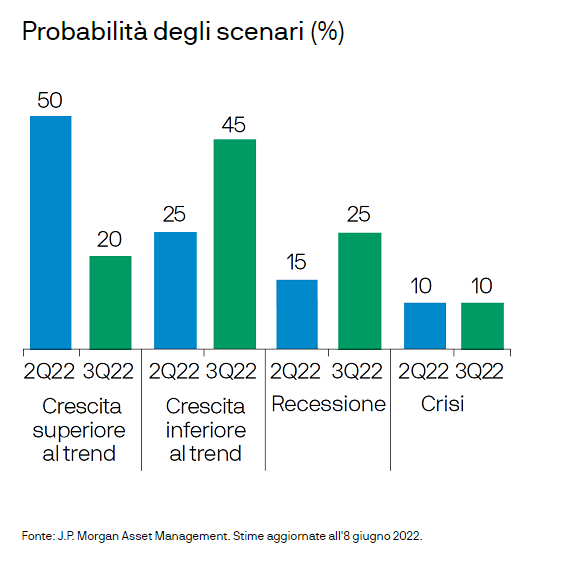

Abbiamo aumentato la probabilità di recessione al 25%, ridotto la probabilità di crescita superiore al trend al 20% e mantenuto la crisi invariata al 10%.

Comunque, per ora, prevediamo che la Federal Reserve alzi il tasso sui Fed Funds di 200 punti base rispetto al saldo del 2022, portando il tasso a un intervallo compreso tra il 2,75% e il 3%.

Le banche centrali globali possono combattere un picco di inflazione ai massimi degli ultimi 40-50 anni aumentando i tassi e riducendo i bilanci, senza causare la recessione? Riteniamo che un atterraggio morbido appaia molto ambizioso.

Le obbligazioni di alta qualità e di breve durata sono le nostre preferite. I titoli di Stato possono essere uno strumento per aumentare la duration.

Il caso ha voluto che la maggior parte dei partecipanti al nostro Investment Quarterly (IQ) Summit di giugno abbia dovuto viaggiare nel mezzo di una tempesta per arrivare a Columbus, Ohio. Ad essere sinceri, la tempesta non era proprio come un “uragano”, improvvisamente tanto popolare e tanto discusso dal mercato… ma è servita comunque a ricordare che anche una tempesta ordinaria può creare ansia.

Come previsto, la maggior parte della nostra conversazione si è incentrata sulla probabilità che le banche centrali siano in grado di progettare un atterraggio morbido. Non si trattava semplicemente di un dibattito sul fatto che fosse più probabile un atterraggio morbido o una recessione, ma anche su cosa i mercati avessero già prezzato. Non era affatto facile per noi immaginare che le banche centrali globali avrebbero combattuto un picco di inflazione ai massimi da 40-50 anni alzando i tassi e riducendo i bilanci, senza spingere le economie alla recessione. Un atterraggio morbido sembra molto ambizioso. Tuttavia, dovevamo anche comprendere che i mercati stavano già scontando una certa entità di inflazione prolungata, un inasprimento delle banche centrali e una crescita più lenta. La sfida era assegnare probabilità agli scenari economici e trovare opportunità.

Contesto macroeconomico

Era chiaro a tutti che l’aumento dell’inflazione, l’aumento dei tassi, le condizioni finanziarie più restrittive e la stanchezza dei consumatori avrebbero pesato sulla crescita. L’aumento dei tassi ipotecari statunitensi dal 3% di fine 2021 al 5,5% di oggi sta rallentando il mercato immobiliare. L’aumento dei prezzi del gas e dei generi alimentari, nonché il passaggio dai beni di consumo alla spesa per i servizi, hanno colto di sorpresa le aziende, come evidenziato dai rivenditori che stavano accumulando scorte indesiderate. Sembra che ci sia poco sollievo in vista. Si prevede che le strozzature dell’offerta persisteranno fino al 2023. Anche le pressioni inflazionistiche su materie prime e salari non si stanno raffreddando, il che significa che le imprese non hanno altra scelta che scaricare una discreta percentuale dei loro aumenti dei costi a carico del consumatore.

Sebbene alcuni paesi in Europa e alcuni stati degli Stati Uniti stiano fornendo sussidi per l’aumento dei costi energetici (riduzioni sui pagamenti, esenzioni dalle accise, ecc.), il consumatore dovrà comunque subire la maggior parte dell’impennata dell’inflazione. Questo non vuol dire che tutto appaia economicamente cupo. Il gruppo ha apprezzato il fatto che l’economia statunitense stesse operando a quella che sembra essere la piena occupazione, con la carenza di manodopera che si è tradotta negli incrementi salariali più elevati degli ultimi decenni. C’era ancora una domanda strutturale significativa di alloggi e una carenza di offerta. La domanda di automobili ha superato ciò che veniva prodotto. Mentre la domanda di beni di consumo non durevoli è rallentata, la domanda di servizi, di viaggi e del tempo libero è rimasta a un livello molto elevato. E c’era ancora un’estate di spese represse, con alcune parti dell’Europa e della Cina che dovevano ancora riaprire completamente. La combinazione di inflazione persistentemente elevata e un rallentamento della crescita potrebbe creare un enigma irrisolvibile per le banche centrali.

Saranno costretti a scegliere tra evitare la recessione e raggiungere i loro obiettivi di inflazione l’anno prossimo? Per ora i banchieri centrali ci dicono che tenere a freno l’inflazione è la loro priorità assoluta. A nostro avviso, se una gamma più ampia di misure di inflazione di base scende al 4% o meno, ciò darà ai responsabili politici la flessibilità di rallentare il ritmo di inasprimento e garantire che qualsiasi rallentamento del mercato del lavoro non si traduca in un aumento della disoccupazione. Se le misure di inflazione core scendessero ulteriormente al 3%, ciò dovrebbe dare motivo alle banche centrali di sospendere l’inasprimento delle politiche. Tuttavia, se con l’arrivo del prossimo anno l’inflazione di base rimane al di sopra del 4%, saranno costretti ad aumentare i tassi più di quanto preveda il mercato, indipendentemente da dove è presente la disoccupazione.

Scenari previsti

La crescita inferiore al trend (salita al 45% dal 25%) è diventata la nostra previsione di base per la direzione del sentiment del mercato nei prossimi tre-sei mesi. Sebbene la crescita nominale sia molto elevata, il mercato del lavoro è nella piena occupazione e la domanda repressa deve ancora riaprirsi, abbiamo dovuto riconoscere che tra sei mesi la combinazione di tassi più elevati, un inasprimento quantitativo e un’inflazione eccessivamente alta danneggerebbe il PIL. Mentre ci avviciniamo alla fine dell’anno, prevediamo che il PIL reale statunitense e le spese per consumi personali fondamentali (PCE) arrivino rispettivamente all’1,5% e al 4% circa. Potrebbe sembrare un atterraggio morbido nel breve termine, ma il rischio di recessione aumenta ulteriormente. La probabilità di recessione è salita al 25% dal 15%) sulla scia dei timori che l’inflazione possa essere ostinatamente alta nel 2023.

È effettivamente possibile che gli Stati Uniti possano vedere alcuni trimestri di PIL reale negativo, ma con un PIL nominale positivo. A proposito, siamo consapevoli che il National Bureau of EconomicResearch(NBER) determina quando si sono verificate le recessioni e si concentra sulla disoccupazione come indicatore chiave.

La crescita superiore al trend è stata ridotta (al 20% dal 50%), poiché era difficile immaginare come mantenere la forza dell’occupazione e dei consumi, di fronte al ritiro della liquidità a livello globale da parte delle banche centrali. La crisi è stata lasciata invariata al 10%. Le banche centrali dovranno far fronte a un periodo molto difficile. Facciamo loro i nostri migliori auguri.

Rischi

Il gruppo ha ritenuto che i rischi fossero al ribasso. Sebbene sia possibile che le banche centrali “sbattano le palpebre” e mettano in pausa l’inasprimento se la disoccupazione inizia a crescere rapidamente, prima che l’inflazione di base scenda verso il 4%, riteniamo che sia improbabile. I responsabili delle politiche monetarie ci stanno dicendo che ridurre l’inflazione è il loro obiettivo numero 1. È più probabile che la Fed raggiunga il 3% entro la fine dell’anno, che l’inflazione di base scenda in modo significativo e che i responsabili politici siano costretti a preparare i mercati a un rialzo del 3,5%–4% o più. Sebbene l’unico esempio moderno dell’inasprimento della Fed, nonostante l’aumento della disoccupazione dal 1980, dobbiamo essere preparati all’eventualità che la storia si ripeta.

Implicazioni strategiche

Con la stabilizzazione dei tassi e del credito nell’ultimo mese, il gruppo ha ritenuto che questa potesse essere un’opportunità per preparare i portafogli a rischi di coda più pesanti. Di conseguenza, le obbligazioni di alta qualità e di breve durata sono state le preferite. Le obbligazioni societarie investment grade a breve scadenza e il credito cartolarizzato possono offrire rendimenti interessanti con ribassi limitati.

Il gruppo ha anche considerato i titoli di Stato come un luogo per aumentare la duration. I rendimenti sui Treasury statunitensi a 10 anni sono più che raddoppiati quest’anno e dovrebbero offrire alcuni vantaggi di una fuga verso la qualità con un rendimento superiore al 3%. Se le aspettative della Fed si spostassero su un tasso terminale più alto, il gruppo ha ritenuto che la parte della curva dei rendimenti dei titoli governativi statunitensi con scadenza a breve termine avrebbe assorbito la maggior parte del riprezzamento, con la parte più a lungo termine che rimane stabile. Anche i titoli di Stato dei Mercati Emergenti locali hanno registrato un certo interesse, poiché le banche centrali dei Mercati Emergenti hanno alzato i tassi negli ultimi 18 mesi e hanno restituito un rendimento reale significativo a quei mercati.

Osservazioni conclusive

Sebbene le banche centrali debbano dire di avere gli strumenti per progettare un atterraggio morbido, combattere un picco di inflazione ai massimi da 40-50 anni o ritirare il più grande volume di allentamento monetario nella storia moderna rappresentano entrambi un traguardo storico, di per sé, e le autorità devono affrontarli entrambi. I mercati hanno subito un drastico riprezzamento e alle valutazioni attuali dovrebbero essere in grado di affrontare un rallentamento della crescita o una breve e superficiale recessione. Ci sembra tutto troppo ambizioso.

Probabilità degli scenari e implicazioni per gli investimenti: T3 2022

Ogni trimestre, i principali portfolio manager e gli specialisti di settore della piattaforma Global Fixed Income, Currency & Commodities di J.P. Morgan Asset Management si riuniscono per formulare le nostre prospettive comuni a breve termine (prossimi 3-6 mesi) dei mercati del reddito fisso.

Un’intera giornata nella quale esaminiamo il contesto macroeconomico e le analisi settoriali in funzione di tre fattori di ricerca: fondamentali, valutazioni quantitative e fattori tecnici di domanda e offerta (FQT). La tabella sottostante riassume le nostre previsioni con riferimento a una serie di scenari potenziali, la nostra valutazione delle probabilità che ciascuno di essi si materializzi e le relative conseguenze di massima per il quadro macroeconomico, finanziario e di mercato.