“La corsa all’acquisto delle obbligazioni societarie non è ancora partita, ma gli investitori dovrebbero essere pronti a scattare quando la gara avrà inizio”. parola del team Global Fixed Income, Currency and Commodities Group di J.P. Morgan AM, che di seguito spiega nel dettaglio l’assunto.

Fondamentali

L’inflazione continua a essere la principale preoccupazione delle Banche Centrali e crescono i timori che una politica di rigore monetario possa generare un contesto recessivo. In base alle proiezioni dell’indice dei prezzi al consumo (IPC) statunitense e dell’indice dei prezzi al consumo armonizzato (IPCA) dell’Eurozona, l’inflazione raggiungerà il picco nel 2022 per poi calare nel 2023 e 2024. Tuttavia, al netto degli effetti base, i motivi per cui ci si attende un simile calo appaiono meno chiari. Una delle ipotesi è che ci si aspetta una contrazione della domanda per effetto del rallentamento economico. Un’altra, è che i prezzi delle materie prime potrebbero continuare a scendere, gettando così le basi per un eventuale atterraggio morbido. In ogni modo, nel breve termine le Banche Centrali dovrebbero innalzare i tassi di riferimento per riportare sotto controllo l’inflazione, mentre le aspettative dei mercati sulla capacità della Federal Reserve di riuscire a gestire l’attuale situazione potrebbero essere troppo ottimistiche. Esaminando gli effetti sulle aziende, si nota che fortunatamente per gli investitori obbligazionari i tassi di inadempimento nel 2022 sono rimasti generalmente bassi, mentre le dinamiche dei ricavi e degli utili si sono dimostrate solide. Tuttavia, l’attuale clima economico induce a prevedere un calo dei margini, soprattutto quando si escludono dalle stime dai dati le società che operano in campo energetico.

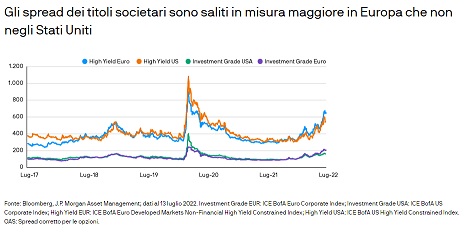

Valutazioni quantitative

Nel corso del 2022 il divario di valutazione delle obbligazioni societarie si è ampliato, risentendo in parte di un contesto di minore propensione al rischio. Lo spread corretto per le opzioni (OAS) è aumentato di 58 punti base (pb) nel mercato statunitense Investment Grade e di 111 pb nell’omologo mercato europeo. Inoltre, nei segmenti più rischiosi del mercato High Yield, l’OAS è aumentato di 248 pb negli Stati Uniti e di 330 pb in Europa. Sulla scia di tale ampliamento, gli spread si attestano attualmente a circa 531 pb per i titoli societari High Yield statunitensi e 648 pb per gli omologhi europei, a fronte di medie di 355 pb registrate da dicembre 2020 (tutti i dati sono aggiornati al 12 luglio 2022). Il diverso ordine di grandezza dell’ampliamento dei differenziali tra Stati Uniti ed Europa rispecchia un quadro economico divergente, che sconta una maggiore probabilità di recessione in Europa e l’eliminazione del sostegno tecnico ora che il programma di acquisti di attivi societari della Banca Centrale Europea volge al termine.

Fattori tecnici

I fattori tecnici hanno penalizzato i mercati delle obbligazioni corporate. Dopo aver registrato un primo trimestre brillante, nel secondo trimestre 2022 le emissioni di obbligazioni societarie Investment Grade sono scese a livelli inferiori alla media rispetto ai precedenti cinque anni. L’offerta sembra essersi mossa all’unisono con la domanda, contrassegnata anch’essa da una dinamica contenuta da inizio anno. In particolare, i flussi degli investitori retail nei fondi di obbligazioni societarie Investment Grade e High Yield sono stati nettamente negativi date le aspettative di rialzo dei tassi d’interesse e le incertezze del clima economico.

Cosa significa per gli investitori obbligazionari?

Al momento, il contesto macroeconomico sconsiglierebbe di incrementare significativamente il rischio nei portafogli obbligazionari aumentando le posizioni in emissioni societarie. Oggi invece, per modificare i portafogli, potrebbe essere preferibile incrementare le esposizioni al credito Investment Grade di alta qualità che, verosimilmente, daranno buoni risultati se i rendimenti dei titoli core scenderanno. Le valutazioni delle emissioni societarie sono convenienti, ma se si configurasse un contesto recessivo gli spread sono destinati ad ampliarsi. I fattori tecnici dei mercati creditizi indicano bassi livelli sia dell’offerta che della domanda. Pertanto, qualora decidano di acquistare obbligazioni societarie, gli investitori potranno setacciare il mercato per individuare le opportunità più interessanti. Essendo difficile prevedere quando gli spread toccheranno i massimi, preferiamo incrementare le posizioni nel segmento societario man mano che gli spread salgono e il contesto economico si chiarisce, anziché inseguire il mercato quando gli spread si restringono. Siamo convinti che sarà meno proficuo entrare in gioco quando i velocisti saranno già partiti.