Poiché il debito dei mercati emergenti in valuta locale è stato il settore obbligazionario più remunerativo da inizio anno su scala globale, il il team Global Fixed Income, Currency and Commodities Group di J.P. Morgan AM esamina di seguito le opportunità che potrebbe offrire nella seconda metà del 2023.

Fondamentali

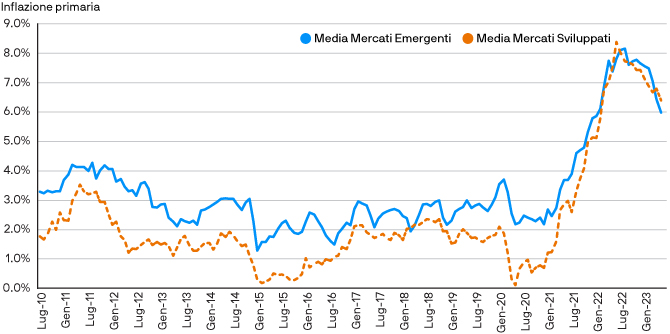

Le Banche Centrali dei Mercati Emergenti sono intervenute precocemente e con determinazione nel 2021, quando nel mondo erano in pochi a scommettere sull’arrivo di una grave bolla inflazionistica. Complessivamente, da gennaio 2021 le Banche Centrali dei Mercati Emergenti hanno innalzato i tassi di interesse di 28.000 punti base (pb) a fronte di rialzi di soli 5.000 pb effettuati dalle omologhe dei Mercati Sviluppati (MS). Tale risultato è da ascrivere alle rigorose politiche antinflazionistiche e al fatto che i Mercati Emergenti hanno aumentato enormemente la propria credibilità. Di conseguenza, al momento la regione registra un deciso calo dell’inflazione. Ci aspettiamo, quindi, che entro la fine dell’anno l’inflazione media scenda al 5% contro il 9,6% registrato a inizio 2023.

Quanto alla crescita, sebbene un certo rallentamento congiunturale sia scontato dato l’indebolimento dei fondamentali su scala globale e l’innalzamento dei tassi d’interesse, le economie emergenti si dimostrano più resilienti di quanto non siano state nei cicli precedenti. Ciò è perlopiù dovuto alla ripresa dei consumi cinesi, ai rincari delle materie prime che hanno preservato i bilanci statali e l’operatività delle aziende e al fatto che le imprese dei Mercati Emergenti si adattano alla maggiore volatilità dei tassi meglio di quanto non facciano le omologhe dei Mercati Sviluppati.

L’inflazione ha raggiunto il punto di svolta e scende rapidamente

Fonte: J.P. Morgan Asset Management, Bloomberg, dati aggiornati al 23 giugno 2023.

Valutazioni quantitative

I tassi di riferimento più elevati dei Mercati Emergenti hanno prodotto rendimenti maggiori per gli investitori che scommettono sul debito in valuta locale dei Paesi della regione. Al momento, il JPMorgan Government Bond Index-Emerging Markets rende attorno al 6%, vale a dire 2,5 punti percentuali in più del Treasury statunitense decennale. Tale rendimento va contestualizzato, ricordando che circa il 75% dell’indice ha un rating Investment Grade. I rendimenti nominali sono interessanti in Paesi quali Sudafrica (11,8%), Brasile (10,9%) e Messico (8,6%). Al netto dell’inflazione, quelli reali scendono rispettivamente al 6,5%, al 6,1% e al 4,2%. Sebbene tali rendimenti sembrino interessanti, gli investitori devono essere consapevoli dei rischi di cambio associati a tali investimenti e alla loro modalità di gestione. Non sempre gli investimenti che offrono il rendimento più elevato sono quelli più appropriati.

Fattori tecnici

Da un punto di vista strutturale, la dimensione totale del debito emergente in valuta locale è cresciuta all’espandersi di queste economie, traendo anche vantaggio dallo sviluppo dei mercati locali (banche onshore più grandi, fondi pensione, fondi comuni, ecc…). Tuttavia, gli investitori esteri non hanno accompagnato questa espansione con i loro capitali e la loro esposizione ai Mercati Emergenti è scesa dal picco del 25% nel 2017 al 18% del 28 giugno 2023. Si tratta di uno sviluppo positivo per gli operatori locali che, aumentando in misura consistente la propria presenza sul mercato, hanno favorito una riduzione complessiva della volatilità in questa classe di attivo. Ciò, però, ci consentirà di approfittare del forte potenziale di rialzo quando gli investitori globali torneranno a scommettere su questo segmento. Dal punto di vista tattico, nel breve termine la stagionalità gioca a favore dei tassi locali dei Mercati Emergenti. A partire dalla crisi finanziaria globale del 2008, nel mese di luglio i tassi delle obbligazioni emergenti in valuta locale sono scesi, e i prezzi saliti, nel 73% dei casi.

Cosa significa per gli investitori obbligazionari?

Per gli investitori il debito emergente in valuta locale vive una stagione felice. Se non ci sarà recessione, gli alti livelli di carry dovrebbero sostenere i rendimenti degli investitori. In caso di congiuntura negativa, ci aspettiamo che le Banche Centrali possano tagliare i tassi di interese sostenendo i rendimenti degli investitori tramite l’apprezzamento del capitale. Nonostante questa possa sembrare una situazione favorevole per tutti, gli investitori non devono dimenticare che l’inflazione potrebbe mantenersi più elevata più a lungo e che le Banche Centrali potrebbero riprendere ad aumentare i tassi in misura significativa.