L’idea che il picco dei tassi sia ormai alle spalle negli States sta diventando praticamente certezza, con gli analisti pressochè concordi nell’indicare in maggio l’apertura delle danze per l’inizio della fase monetaria espansiva con il primo taglio ai tassi da parete della Fed. E con gli indici azionari globali che hanno messo a segno a novembre la migliore tornata mensile dell’ultimo triennio accompaganti da un più che meritato rally del comparto obbligazionario, che ha siglato il miglior mese dagli ormai remoti anni ’80.

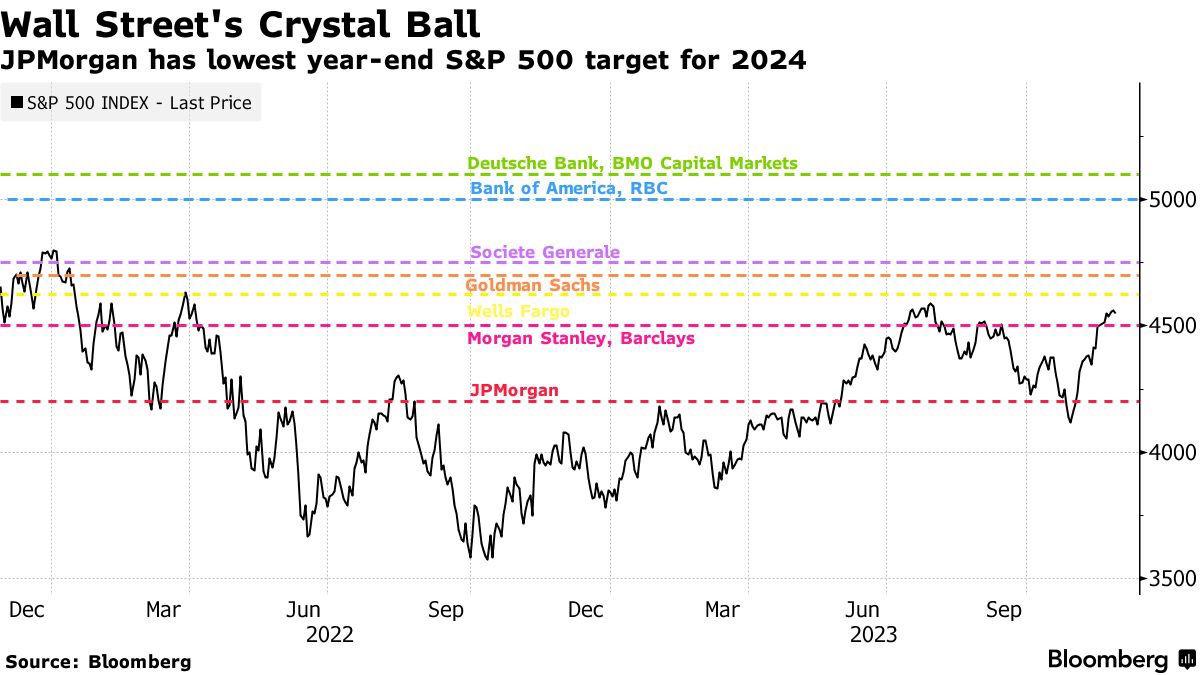

Le previsioni delle banche d’affari sull’S&P 500

Di pari passo all’entusiasmo generale, celeri revisioni rialziste per le prospettive dei mercati da parte delle maggiori banche di investimento, con BofA e Deutsche Bank tra quelle che pronosticano quota 5.000 punti per l’S&P500 nel 2024 seguite a ruota da Goldman Sachs, che prevede il ritorno sui precedenti massimi e infine Morgan Stanley che si limita ad un più conservativo target pari a 4.500 punti.

Non mancano tuttavia i pessimisti, e tra questi spicca la posizione di JP Morgan che contrariamente ai colleghi, pone maggiormante l’accento sul rallentamento della crescita globale, sull’erosione dei risparmi degli inevstitori ed sulla volatilità associata alle dinamiche geopolitiche (incluse le presidenziali in USA) dell’anno entrante per indicare a 4.200 punti il punto di arrivo del maggior listino americano nel 2024, con un ribasso nell’intorno del 8% rispetto agli attuali livelli.

Siamo quindi prossimi a quello shift di narrativa che trasla il focus dell’attenzione dall’inflazione alla crescita economica?

Beh di certo l’inflazione pare non essere più un grande problema, basti guardare i recenti dati europei per riscontrare come il brusco calo nella pressione sui prezzi in Germania a novembre (2,3% su base annua contro 3% a ottobre e 2,5% atteso) o anche in Francia, con un saldo a 3,8% contro il 4,1% stimato (ma accompagnato da una inattesa contrazione del PIL del Paese che segna un anemico -0,1% nel terzo trimestre contro +0,6% fatto registrare nel secondo) lasci spazio a un po’ più di rilasssatezza in merito allo spettro inflazionistico.

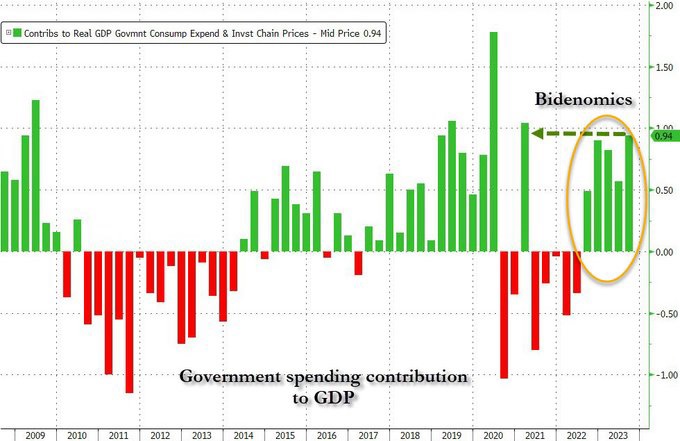

A fugare le incertezze, almeno dall’altra parte dell’Atlantico, le ultime risultanze sul PIL americano, rivisto al 5,2% dal già importante 4,9% rilevato in prima lettura, un dato ben al di sopra del consensus posto al 5,0% e che va praticamente a doppiare il risultato del trimesttre precedente fermo al 2,1%.

Il segreto? Una significativa crescita delle spese governative che è riuscita a compensare il calo nei consumi dei privati: miracolo della Bidenomics…

A cura di Michael Palatiello, ad e strategist di Wings Partners Sim