Era da poco iniziato il 2019 quando nel mondo dei social spopolava l’hashtag #10yearschallenge. La sfida era semplice: postare una propria foto di 10 anni fa rapportata a una attuale. Lasciando da parte la tremenda malinconia che un’operazione di questo tipo porta con se, corredata dalle immancabili riflessioni sugli anni che passano e l’impalpabile senso della vita che ne derivano, confrontare due momenti significativi e distanti di un percorso, può essere sempre un esercizio utile per comprenderne il senso. Applicando questa massima al settore della consulenza finanziaria, abbiamo deciso di ragionare partendo da una data che è stata sicuramente “disruptive” per il settore: il 3 gennaio 2018, giorno di entrata in vigore della direttiva Mifid 2, dopo che questa era stata approvata dal Parlamento europeo nel 2014.

Prendiamo una foto simbolica di quel periodo storico, indicativamente un annetto prima dell’entrata in vigore della normativa e proviamo a confrontarla con lo scenario odierno; dal 2016 al 2021, un lustro in cui il mondo dell’advisory italiano ha vissuto un cambiamento misurabile, ma da interpretare. A raccontarcelo sono i dati Assoreti espressi nelle relazioni annuali e nei comunicati di raccolta dei relativi periodi; numeri alla mano, vediamo insieme le evidenze di un percorso che ha molto da raccontare. Iniziamo con la prima puntata dedicata allo scenario della raccolta.

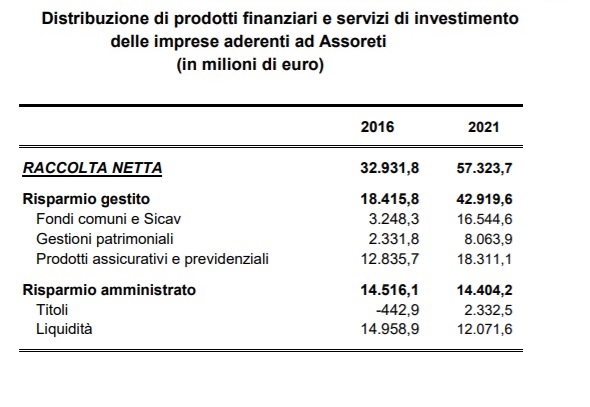

Lo scenario della raccolta (grafico 1 e 2)

2016

Le reti di consulenti finanziari abilitati all’offerta fuori sede chiudevano il 2016 con un bilancio saldamente positivo, realizzando una raccolta netta complessiva pari a 32,9 miliardi di euro. Le scelte di investimento, nel corso dell’anno, avevano privilegiato i prodotti del risparmio gestito, con risorse nette per 18,4 miliardi di euro, pari al 55,9% della raccolta totale.

Entrando nel dettaglio dei prodotti del gestito, la componente dominante a livello di apporti è quella dei prodotti assicurativi, pari a oltre 12 miliardi (il 65% del totale)

2021

Il bilancio del 2021 è positivo per 57,3 miliardi di euro (oltre il 74% in più rispetto al 2016) grazie ad investimenti netti per 42,9 miliardi realizzati (circa il 75% della raccolta totale), nell’insieme, sui fondi comuni di investimento, sulle gestioni patrimoniali e sui prodotti assicurativi/previdenziali. Le risorse nette posizionate, nell’anno, sulla componente amministrata del portafoglio risultano pari invece a 14,4 miliardi di euro. Confrontando quindi questi dati con il 2016, si può notare la massiccia crescita della quota di risparmio veicolata sui prodotti più “remunerativi” per le reti e i professionisti, cioè quelli legati al risparmio gestito.

Ulteriori differenze si possono notare nella distribuzione degli afflussi, dove a farla da padrone sono sempre i prodotti assicurativi, ma con una crescita decisamente importante dei fondi comuni e sicav di diritto estero, che ora valgono oltre il 32,6% del totale contro il 39,6% dei primatisti precedentemente citati.