“Il credito corporate è uno dei segmenti del reddito fisso che trarrà beneficio dall’incremento della risk allocation, a differenza dei titoli di Stato ‘risk-free‘. Il settore del credito è stato anche l’asset class che ha goduto del supporto diretto delle banche centrali attraverso i loro backstop. Ecco perché attualmente la parte del credito con un rating high grade si comporta come un proxy dei titoli di Stato, con un rendimento più elevato. Inoltre, anche la parte più rischiosa dello spettro del credito, cioè l’high yield, è stata la protagonista di una forte domanda per via dello scenario odierno caratterizzato dalla ricerca dei rendimenti”. E’ quanto nota Yannik Zuffrey, Cio Fixed Income di Lombard Odier IM. Di seguito la sua visione sul credito corporate.

Le precedenti preoccupazioni degli investitori sono state alleviate dalle prospettive di un accesso relativamente facile e rapido a diversi vaccini, insieme al picco delle curve di default per le aziende e agli spread ancora piuttosto elevati, in particolare per quelle aziende e settori più duramente colpiti dal Covid. Non sorprende che il sentiment sia stato straordinariamente positivo nelle ultime settimane e mesi. Il nostro scenario di base per il 2021 valuta il sentiment come una metrica complessivamente favorevole, ma riteniamo opportuno sottolineare quanto sia importante non sottovalutare la sua volatilità e l’ampiezza nei cambi di regime.

Riteniamo che lo scenario sarà ancora caratterizzato da una liquidità limitata, che si manifesta in modo predominante in due modi. In primo luogo, rispetto al passato, il mercato secondario del credito offre una liquidità limitata, mentre il mercato primario resta la principale fonte di accesso al cash per gli ordini di dimensioni maggiori senza avere un effetto negativo sui prezzi. Questo mette in discussione la capacità di accedere alla liquidità in modo rapido e affidabile, come già visto durante il flight to liquidity all’inizio del 2020. Tuttavia notiamo che i backstop attualmente in atto fanno sì che questo sia una rischio più remoto da un punto di vista più strutturale. In secondo luogo, sembra che gli investitori condividano delle aspettative piuttosto simili per il 2021, fattore che – giustificato o meno – dovrebbe amplificare i movimenti in entrambe le direzioni. Tutto sommato, riteniamo che le condizioni siano favorevoli per ottenere rendimenti solidi nel segmento del credito corporate fino al 2021, ma riconosciamo la necessità di essere vigili e agili per affrontare le ondate di volatilità.

Il ciclo globale dei default sembra aver raggiunto il picco, con gli Stati Uniti in testa per ragioni strutturali e l’Ue più indietro. Nel complesso però il ciclo dei downgrade si è stabilizzato ed è questo ciò che conta. Il distress ratio è notevolmente migliorato dal picco della crisi e rispecchia il solido quadro fondamentale. Le politiche fiscali e monetarie introdotte in contemporanea nel 2020 hanno aumentato il moltiplicatore di ogni dollaro speso e hanno sostanzialmente attenuato le conseguenze della crisi. Dal punto di vista microeconomico, le aziende ricche di liquidità hanno adottato un atteggiamento prudente sia nel periodo precedente che in quello successivo alla crisi introdotta dal Covid-19. Crediamo che il 2021 vedrà un ulteriore consolidamento in questo settore, con spread bassi che supportano il deleveraging, il rifinanziamento e l’estensione delle scadenze. Con l’esaurirsi dei programmi di sostegno fiscale e l’inizio del deterioramento della qualità degli asset delle banche, ci aspettiamo una lenta riduzione degli accantonamenti effettuati con prudenza, con l’obiettivo di attenuare l’impatto e prepararsi alla fase di ripresa.

Il supporto tecnico è stato la metrica positiva predominante per il 2020 e continua a persistere anche quest’anno. La banca centrale agisce come un backstop credibile sul mercato, esercitando una pressione al ribasso sugli spread. La domanda generata dai programmi di acquisto, in particolare in Europa, dovrebbe assorbire una grande quantità di emissioni nette, aggiungendo ulteriore spinta sulla continua ricerca di rendimento. Nonostante il 2020 sia stato un anno record per le nuove emissioni, gli spread si sono notevolmente ristretti e, di conseguenza, le aziende sono impazienti di restituire cash agli investitori attraverso le operazioni di Lme (liability management exercises) e di continuare a mantenere al ribasso i costi di rifinanziamento, in linea con la performance storica. Ci aspettiamo che il 2021 sia più allineato ai pattern di emissione più tradizionali. Insieme alla forte domanda da parte delle banche centrali, vediamo che le operazioni di Lme in corso e una grande quantità di cash e cash equivalent sulle linee collaterali sono pronti per essere impiegate, fattore che, a nostro avviso, porta a un contesto tecnico ancora favorevole.

Ci sono pochi dubbi sul fatto che a un certo punto i policymaker modificheranno le condizioni accomodanti delle banche centrali, e, in questo senso, vorremmo porre l’attenzione su un leggero cambiamento di tono da parte della Bce nel meeting di dicembre, durante il quale si è esplicitamente fatto riferimento al fatto che le “condizioni di finanziamento favorevoli” sono necessarie per sostenere il flusso di credito, piuttosto che altri obiettivi più espliciti, mentre non è stato fatto alcun accenno sul taglio dei tassi. Come abbiamo affermato in precedenza, a un certo punto ci aspettiamo che la discussione inizierà vertere sul ritmo e sulla composizione di un tapering degli attuali programmi di acquisto, compreso il Corporate Sector Purchase Programme (Cspp), e, a quel punto, sembra ragionevole pensare a un aumento misurato nei confronti di un gruppo nomi. Tuttavia potrebbe essere leggermente prematuro fare questo discorso già nel 2021, in particolare se la crisi indotta dal Covid dovesse persistere anche dopo il primo trimestre, ma potrebbe iniziare ad avere effetti sul mercato verso la fine dell’anno.

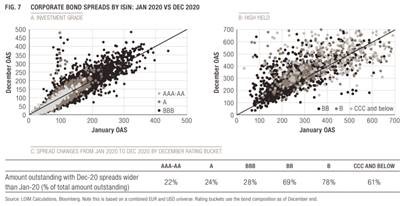

L’offerta di fallen angel per il 2020 ha raggiunto circa 220 miliardi nei mercati denominati in dollari e circa 55 miliardi in quelli denominati in euro, un importo quasi da record. Questo fa sì che in mezzo a tutti gli altri downgrade che si sono verificati nel 2020, la qualità fondamentale delle varie fasce di rating sia migliorata e giustifica la riduzione degli spread rispetto ai livelli pre-Covid dal punto di vista della valutazione. Tuttavia, un confronto degli spread per fasce di rating a fine anno rispetto a quelli pre-Covid non rispecchia del tutto il quadro, poiché la composizione delle fasce di rating è cambiata in maniera sostanziale. Se prendiamo gli spread delle fasce di rating a gennaio e facciamo un confronto con gli spread delle fasce di rating a fine novembre, sembrerebbe che l’ampliamento degli spread indotto dal Covid si sia quasi completamente invertito. Se invece prendiamo in considerazione la composizione delle fasce di rating delle società a fine dicembre, allora è chiaro che nelle fasce high yield la proporzione di obbligazioni scambiate con spread più elevati a fine dicembre rispetto a fine gennaio è molto più alta (quelle sopra la linea dei 45 gradi nella figura 7).

Qualora ci dovesse essere un ritorno a un ambiente pre-Covid insieme al continuo supporto tecnico, ci aspetteremmo un’ulteriore compressione degli spread in questi segmenti anche se non tutte le obbligazioni tornano ai livelli pre-Covid. Vogliamo sottolineare inoltre che questa conclusione è più adatta le fasce BB e B, dal momento che la fascia di rating da “CCC o inferiore” è altamente sensibile da eventi idiosincratici e gli spread sono molto più legati all’incertezza intorno al rischio di default individuale.

Qualora ci dovesse essere un ritorno a un ambiente pre-Covid insieme al continuo supporto tecnico, ci aspetteremmo un’ulteriore compressione degli spread in questi segmenti anche se non tutte le obbligazioni tornano ai livelli pre-Covid. Vogliamo sottolineare inoltre che questa conclusione è più adatta le fasce BB e B, dal momento che la fascia di rating da “CCC o inferiore” è altamente sensibile da eventi idiosincratici e gli spread sono molto più legati all’incertezza intorno al rischio di default individuale.

Di conseguenza, mentre a livello di headline gli spread sembrano raggiungere i livelli pre-Covid, se analizziamo la composizione degli indici e delle fasce di rating, le differenze strutturali continuano ad essere evidenti. Nello specifico, evidenziamo cinque aree di particolare valore nel settore del credito per il 2021.

1. Obbligazioni nel segmento crossover (rating BBB-BB), in particolare le BB, che sono scambiate in misura maggiore rispetto all’investment grade.

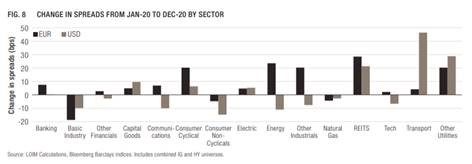

. Le società e i settori relativamente più colpiti dal Covid, che hanno sottoperformato rispetto allee aziende con flussi di cassa più stabili e difensivi, e che quindi vengono ampiamente scambiati ai loro livelli pre-COVID. Da una semplice prospettiva di top down (Figura 8), società del settore immobiliare quotate (Reits), quelle attive nel settore dei beni di consumo ciclici e alcuni nomi del comparto utility sembrano ben posizionati per trarre beneficio da un’ulteriore normalizzazione.

3. Le parti più subordinate delle strutture di capitale, come gli corporate hybrid e gli AT1 per le banche, che hanno spazio riportare un rally.

4. Le aziende che presentano modelli di business sostenibili e quelle hanno avviato un percorso di transizione verso un’economia ‘Clic’ dovrebbero essere più resistenti da qui in avanti.

5. Le obbligazioni verdi/sostenibili, che rappresentano una quota di mercato in rapida crescita. La nostra analisi evidenzia come attualmente il premio richiesto per queste obbligazioni è ridotto, e ci aspettiamo che si espanda nel tempo con lo sviluppo delle normative in questo settore, offrendo un potenziale di upside o, almeno, un’opzionalità a un costo inferiore.

Riassumendo, questo quadro ci permette di essere ottimisti in merito alle prospettive a medio termine e vogliamo inoltre esprimere la nostra view positiva sul credito anche dal punto di vista del carry. Attualmente le aziende beneficiano di condizioni finanziarie straordinariamente favorevoli che, a nostro avviso, dovrebbero rimanere in vigore ancora per un po’ di tempo. Infatti, i rischi che abbiamo evidenziato nei paragrafi precedenti potrebbero pesare sugli spread, ma non ci aspettiamo che facciano naufragare la ripresa a medio termine. Le dinamiche idiosincratiche dovrebbero trainare i rendimenti nel segmento più rischioso del credito e, di conseguenza, è ancora essenziale implementare un approccio attivo e di tipo fondamentale per l’analisi del credito. Riteniamo che le aziende che presentano business model sostenibili emergeranno ancora di più come leader di questa crisi e vorremmo sottolineare la nostra profonda conviction nei loro confronti. Le competenze accumulate degli investitori del reddito fisso sono fondamentali per evitare i rischi di downside e saranno un importante elemento di supporto all’analisi del credito più “tradizionale”.

Riassumendo, questo quadro ci permette di essere ottimisti in merito alle prospettive a medio termine e vogliamo inoltre esprimere la nostra view positiva sul credito anche dal punto di vista del carry. Attualmente le aziende beneficiano di condizioni finanziarie straordinariamente favorevoli che, a nostro avviso, dovrebbero rimanere in vigore ancora per un po’ di tempo. Infatti, i rischi che abbiamo evidenziato nei paragrafi precedenti potrebbero pesare sugli spread, ma non ci aspettiamo che facciano naufragare la ripresa a medio termine. Le dinamiche idiosincratiche dovrebbero trainare i rendimenti nel segmento più rischioso del credito e, di conseguenza, è ancora essenziale implementare un approccio attivo e di tipo fondamentale per l’analisi del credito. Riteniamo che le aziende che presentano business model sostenibili emergeranno ancora di più come leader di questa crisi e vorremmo sottolineare la nostra profonda conviction nei loro confronti. Le competenze accumulate degli investitori del reddito fisso sono fondamentali per evitare i rischi di downside e saranno un importante elemento di supporto all’analisi del credito più “tradizionale”.