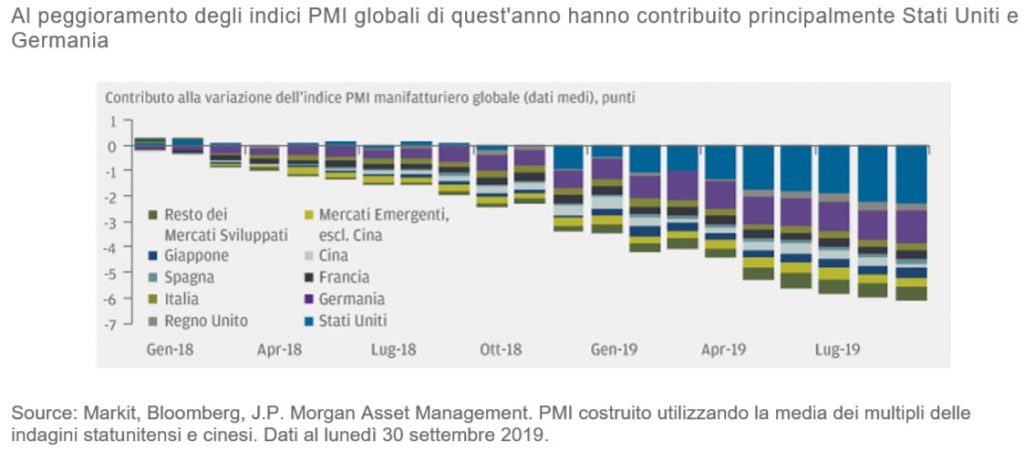

“Il recente rallentamento della crescita globale è in gran parte ascrivibile al settore manifatturiero e le ultime rilevazioni sull’economia statunitense non hanno fatto che acuire il nervosismo. L’arretramento della componente manifatturiera dell’indice dell’Institute for Supply Management (Ism) di settembre è stato infatti superiore al previsto, attestandosi al livello più basso dell’ultimo decennio. Quest’anno il maggior contribuito alla variazione degli indici globali dei responsabili degli acquisti (Pmi) è giunto da Stati Uniti e Germania e molto probabilmente è direttamente imputabile all’impatto delle guerre commerciali”. A sottolinearlo è il team Global Fixed Income, Currency and Commodities Group di J.P. Morgan Asset Management.

La crisi, però, non è più circoscritta solamente al settore manifatturiero: come notano gli stessi analisti, il mese scorso anche l’indice Ism del segmento servizi è sceso (52,6 punti contro le aspettative di 55), facendo registrare al contempo la maggiore delusione e il livello più basso dall’agosto del 2016. Sebbene sino ad ora i dati del mercato del lavoro abbiano esibito una tenuta relativamente buona, le indicazioni dei dati Ism prospettici impensieriscono gli operatori. Anche gli attivi più rischiosi hanno risentito delle tensioni commerciali e in attesa della tredicesima tornata di negoziati tra Stati Uniti e Cina i motivi di ottimismo sono pochi, secondo gli esperti di J.P. Morgan AM.

La crisi, però, non è più circoscritta solamente al settore manifatturiero: come notano gli stessi analisti, il mese scorso anche l’indice Ism del segmento servizi è sceso (52,6 punti contro le aspettative di 55), facendo registrare al contempo la maggiore delusione e il livello più basso dall’agosto del 2016. Sebbene sino ad ora i dati del mercato del lavoro abbiano esibito una tenuta relativamente buona, le indicazioni dei dati Ism prospettici impensieriscono gli operatori. Anche gli attivi più rischiosi hanno risentito delle tensioni commerciali e in attesa della tredicesima tornata di negoziati tra Stati Uniti e Cina i motivi di ottimismo sono pochi, secondo gli esperti di J.P. Morgan AM.

Recentemente Washington ha inserito nella lista nera le principali società tecnologiche e di intelligenza artificiale cinesi e negato il visto d’ingresso ad alcuni funzionari di Pechino accusati di violazioni dei diritti umani. Poiché le vigorose misure repressive adottate dalla Cina contro i dimostranti di Hong Kong stanno spingendo sia Democratici che Repubblicani ad adottare un atteggiamento fortemente critico nei confronti di Pechino, le probabilità di un allentamento delle tensioni sono sempre più remote. Davanti al moltiplicarsi dei segnali di rallentamento riconducibili alla guerra commerciale, i mercati hanno adottato un atteggiamento comprensibilmente cauto.

Valutazioni quantitative

Malgrado la brusca correzione di inizio settembre, dovuta a una schiarita passeggera nei rapporti commerciali, i rendimenti dei Treasury hanno proseguito la corsa al ribasso. Il rendimento del titolo decennale ora si aggira sull’1,58%, quasi 1,7 punti percentuali in meno rispetto a un anno fa, e si avvicina all’importante soglia psicologica dell’1,50%. In Europa i rendimenti dei Bund decennali sono ancora saldamente in territorio negativo, a -0,54% (rendimenti al 10 ottobre 2019). I tassi dei Paesi core sono sempre vicini ai minimi record e non intravediamo alcun evidente catalizzatore capace di spingerli al rialzo. I mercati scontano già ulteriori tagli dei tassi da parte delle banche centrali, ma le perduranti tensioni commerciali potrebbero far salire le aspettative di ribasso.

Fattori tecnici

L’incertezza globale – proseguono gli analisti di J.P. Morgan AM – alimenta la domanda di duration di alta qualità e in particolare di titoli di Stato con rendimenti positivi, come ad esempio i Treasury statunitensi. Quest’anno i fondi retail hanno investito oltre 15 miliardi di dollari in titoli di Stato statunitensi, mentre gli afflussi verso i prodotti alternativi di alta qualità come le obbligazioni municipali o ipotecarie ammontano a quasi 80 miliardi di dollari (al 10 ottobre 2019). È probabile che la domanda sarà sostenuta anche da altri fattori, ad esempio l’eventuale decisione delle banche centrali di passare dai tagli dei tassi ad altre misure di allentamento. La Banca Centrale Europea ha annunciato la ripresa del programma di acquisto di attivi e anche se la Federal Reserve (la Fed) non è ancora pronta a introdurre ulteriori misure di allentamento quantitativo, il suo presidente Jerome Powell ha annunciato che nei prossimi mesi la banca ricomincerà a espandere il proprio bilancio con operazioni di pronti contro termine.