Perché le obbligazioni cinesi onshore stanno diventando una classe di attivi indispensabile per gli investitori internazionali? Lo spiega Cary Yeung, Head of Greater China Debt di Pictet AM.

Poco più di un anno dopo che l’epidemia di COVID-19 ha sconvolto l’economia mondiale, sembra che gli investitori abbiano scoperto una nuova attività finanziaria difensiva: il debito cinese in renminbi. Il mercato obbligazionario da 16mila miliardi di dollari ha superato la crisi mostrando la stabilità di norma associata ai Treasury USA.

Non solo ha esibito una performance migliore dei titoli di Stato dei mercati sviluppati durante il tumultuoso primo trimestre del 2020 ma, da allora, è oscillato all’interno di intervalli molto più ristretti. Le sue qualità di strumento in grado di mitigare il rischio sono state evidenti.

Negli ultimi mesi, le obbligazioni in renminbi (RMB) non si sono mosse di pari passo con gli altri principali mercati obbligazionari mondiali, e non hanno replicato nemmeno il comportamento degli strumenti finanziari dei mercati emergenti. Tutto ciò suggerisce che potrebbero rivelarsi una buona copertura rispetto agli attivi più rischiosi che gli investitori detengono nei loro portafogli.

Una spiegazione per la scoperta di questa resilienza è legata al fatto che le riforme messe in atto in Cina hanno consentito alle obbligazioni denominate in renminbi di occupare un posto di maggior rilievo nei principali indici di riferimento obbligazionari globali. A marzo, l’indice FTSE Russell ha annunciato che i titoli di Stato cinesi saranno inclusi nei suoi indici di riferimento, sulla scia di quanto già fatto da JP Morgan e Bloomberg-Barclays. L’inserimento negli indici è un passo decisivo, sia per la Cina che per gli investitori di tutto il mondo. Per le autorità di Pechino, si tratta di un marchio d’approvazione per il loro impegno nel liberalizzare il mercato dei capitali nazionale e integrarlo completamente nel sistema finanziario internazionale.

Per gli investitori, si spalanca un nuovo mondo in cui il renminbi è destinato a diventare una valuta d’investimento veramente globale. In altre parole, il mercato obbligazionario cinese onshore svolgerà un ruolo molto più importante nei portafogli obbligazionari internazionali.

La quota di obbligazioni cinesi in mano agli investitori esteri era già in crescita, in vista dell’annunciata inclusione all’interno degli indici di riferimento. Gli investitori esteri hanno incrementato l’ammontare di debito in renminbi detenuto, arrivato a 3.200 miliardi di RMB a dicembre 2020, in crescita di quasi il 50% rispetto allo stesso mese dell’anno precedente. Dei 9.500 miliardi di dollari di attività in gestione da parte di fondi pensione societari e pubblici di tutto il mondo, lo 0,26% era detenuto in obbligazioni cinesi nel terzo trimestre del 2020, in crescita dallo 0,04% del 2015.

Per migliorare ulteriormente il suo posizionamento nel mercato internazionale, la Cina ha realizzato una serie di riforme che facilitano l’accesso al mercato da parte degli stranieri.

Tra le più importanti, il programma “Bond Connect”, lanciato nel 2017, consente agli investitori non cinesi di effettuare operazioni a Hong Kong senza possedere un conto onshore. Già 75 dei 100 gestori patrimoniali più importanti al mondo hanno aderito al programma, mentre il volume degli scambi è raddoppiato lo scorso anno arrivando a 4.800 miliardi di RMB.

Tutto ciò significa che i flussi di investimento registrati dalla pandemia in poi faranno probabilmente parte di una riallocazione di dimensioni molto più ampie. Secondo il Fondo Monetario Internazionale, la sola inclusione negli indici di riferimento potrebbe tradursi in flussi nelle obbligazioni cinesi dagli investitori internazionali pari a 7.400 miliardi di RMB.

Opportunità al di là della pandemia

Le istituzioni cinesi sono interessate ad attrarre fondi esteri per accelerare lo sviluppo del settore della gestione patrimoniale del Paese. Si tratta di una priorità per Pechino, in quanto il rapido invecchiamento della popolazione richiede un sistema pensionistico sostenibile.

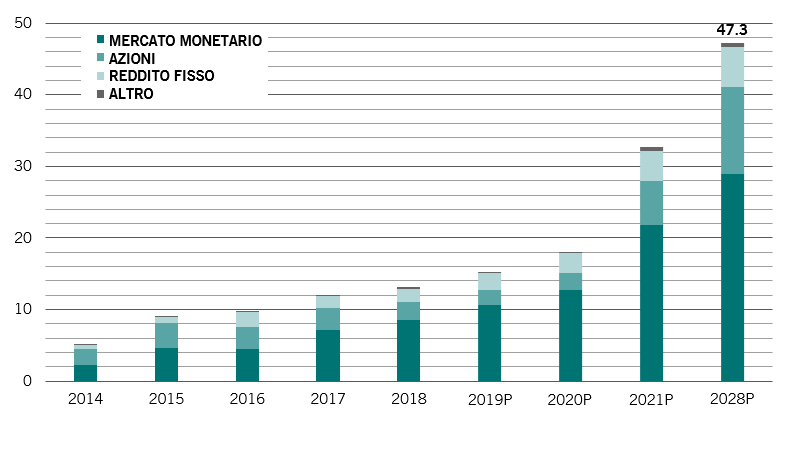

Si prevede che le dimensioni del settore cinese della gestione patrimoniale – società di fondi, compagnie assicurative e fiduciarie – possano triplicare da qui fino al 2028, raggiungendo quota 47.300 miliardi di RMB, grazie anche al fatto che ad aprile 2020 Pechino ha eliminato tutte le restrizioni alla proprietà estera. Ciò dovrebbe contribuire a diversificare la base di investitori istituzionali nazionali ed esteri per i titoli cinesi, attualmente dominata dalle banche commerciali. Oggi gli investitori esteri detengono poco meno del 3% del mercato, un dato che a nostro avviso aumenterà quest’anno fino al 3,3%.

Un settore in crescita a livello nazionale

Crescita del patrimonio gestito dal settore dell’asset management cinese per classe di attivi, migliaia di miliardi di RMB

La quiete durante la tempesta

L’apertura del mercato avviene in un momento in cui i fondamentali delle obbligazioni cinesi in valuta locale paiono particolarmente solidi.

I rendimenti offerti dalle obbligazioni onshore denominate in renminbi sono allettanti per gli investitori internazionali, considerato che una cifra record delle obbligazioni globali, pari a 16.000 miliardi di dollari, ha offerto un rendimento negativo.

Il rendimento delle obbligazioni di Stato cinesi a cinque anni si attesta al 2,9%, rispetto allo 0,9% dei Treasury USA, al -0,1% delle obbligazioni di Stato giapponesi e al -0,7% dei Bund tedeschi sulla stessa scadenza – differenziali mai visti prima.

Il rendimento non è l’unico motivo d’interesse: queste obbligazioni rappresentano anche uno strumento di diversificazione. I rendimenti delle obbligazioni cinesi non sono particolarmente correlati con quelli delle principali classi di attivi globali – obbligazioni o azioni.

La correlazione dei rendimenti delle obbligazioni in renminbi con quelli dei titoli di Stato e delle azioni statunitensi ed europei, ad esempio, è inferiore a 0,2.

Inoltre, le obbligazioni cinesi hanno mostrato una notevole resilienza durante i periodi storicamente volatili, come la crisi finanziaria globale del 2008 e la crisi del debito europeo.

La pandemia causata dal COVID non ha fatto eccezione. Le obbligazioni in renminbi sono state tra le poche classi di attivi a offrire rendimenti positivi durante la brusca fase di vendite del primo trimestre 2020, con una performance più in linea con quella degli altri titoli di Stato del G10. Ancora più importante è il fatto che la perdita massima registrata nel 2020 – il calo dal picco massimo al minimo – è stata solo del 2,2%, irrisoria rispetto alle perdite sostenute dalle obbligazioni globali (circa il 9%) e dal credito investment grade in dollari USA (oltre il 15%).

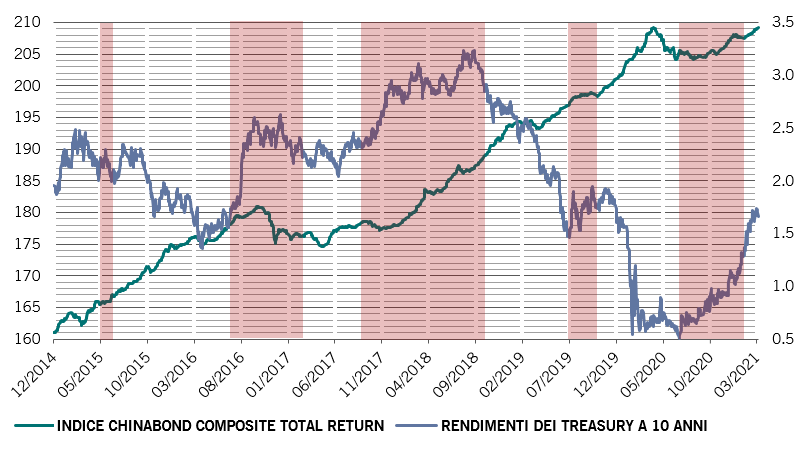

Le obbligazioni cinesi in valuta locale si sono dimostrate resilienti anche durante la risalita dei rendimenti statunitensi: nella più recente ondata di vendite sul mercato obbligazionario globale, hanno registrato risultati migliori di qualsiasi altra classe di attivi a reddito fisso (si veda il grafico). Questo rafforza ulteriormente il loro status di attivo difensivo.

Resilienza

Il debito cinese in valuta locale è rimasto resiliente nei periodi di risalita dei rendimenti dei Treasury (DX, %)

Renminbi – una valuta internazionale

Visto che la seconda più grande economia del mondo sta raggiungendo un certo grado di maturità, Pechino si sta impegnando ad aprire il proprio mercato finanziario e a promuovere un maggiore utilizzo della valuta cinese all’estero. L’autorità ha già istituito il CIPS, un sistema di pagamento che offre servizi di compensazione e regolamento ai suoi partecipanti per i pagamenti e le transazioni internazionali in renminbi, e ha creato contratti future su materie prime in renminbi.

La spinta della Cina verso l’internazionalizzazione della sua valuta include anche alcuni progetti innovativi. Ad esempio, la People’s Bank of China ha emesso una valuta digitale a ottobre per 50.000 consumatori selezionati casualmente per partecipare a quello che è il primo test pubblico di questo sistema di pagamento digitale.

Programmi pilota come questo dovrebbero anche aiutare a incoraggiare gli utenti in altri Paesi a utilizzare il renminbi, che è già la quinta principale valuta di riserva al mondo, ma rappresenta poco meno del 2% delle riserve totali delle banche centrali. Se questa quota dovesse raddoppiare, comporterebbe ulteriori 1.500 miliardi di RMB di investimenti obbligazionari in questa valuta, secondo il Fondo Monetario Internazionale.

Secondo gli economisti di Pictet Asset Management, non ci vorrà molto prima che la quota di riserve internazionali in renminbi superi quella della sterlina britannica.

Tutto ciò dovrebbe portare a una maggiore rivalutazione del renminbi, che in questo modo dovrebbe contribuire fortemente al rendimento totale dei portafogli obbligazionari degli investitori.

Verso la sostenibilità

Un altro elemento favorevole è il recente impegno della Cina per diventare carbon neutral entro il 2060. Questo ambizioso obiettivo probabilmente richiederà fino a 16.000 miliardi di dollari di investimenti per i quali, a nostro avviso, i green bond rappresenteranno un canale importante.

La PBOC ha già promesso di migliorare la regolamentazione relativa alla finanza “green” del Paese per sostenere l’obiettivo del 2060 e facilitare l’ingresso degli investitori esteri in questo mercato.

A giugno 2020, i green bond cinesi in circolazione avevano raggiunto i 1.200 miliardi di RMB, il secondo mercato al mondo per dimensioni. Questa cifra dovrebbe crescere nei prossimi anni, contribuendo a espandere l’universo e ad aumentare la profondità del mercato obbligazionario cinese onshore nel lungo termine.

Con il rapido invecchiamento della popolazione e il conseguente aumento delle sue esigenze di investimento, la Cina ha ogni interesse a eliminare le restrizioni ai flussi di capitale con l’estero e ad attingere a fondi esteri. E in nessun altro luogo, se non nel mercato obbligazionario onshore in renminbi, gli investitori potranno assistere chiaramente alla trasformazione economica cinese nei prossimi anni.

L’anno del Toro promette crescita per le obbligazioni cinesi denominate in renminbi, una classe di attivi destinata a diventare sempre più centrale all’interno dei portafogli obbligazionari degli investitori di tutto il mondo.