“Con la riapertura dell’economia statunitense, uno dei fattori chiave della ripresa sarà il rilascio della domanda repressa dalle famiglie, man mano che queste spenderanno i risparmi accumulati durante il lockdown. Si stima che siano stati accantonati 2.300 miliardi di dollari da quando la pandemia ha colpito gli Stati Uniti l’anno scorso, equivalenti a circa il 13% del reddito disponibile delle famiglie”. Parola di Keith Wade, Chief Economist & Strategist di Schroders, che di seguito dettaglia il proprio outlook.

Non tutto verrà sarà speso dato che le famiglie lasceranno parte dei risparmi nel conto corrente, li useranno per ripagare i propri debiti o li investiranno. Ciononostante, dovrebbe verificarsi una spinta sostanziale al consumo che, in quanto componente principale del reddito nazionale, dovrebbe aiutare a portare la crescita del PIL oltre il 6,5% quest’anno.

Sulla base dei sondaggi e della nostra analisi, stimiamo che le famiglie spenderanno circa il 40% dei loro risparmi extra nei prossimi due o tre anni. Tale ipotesi è in linea con sondaggi come quelli di YouGov che suggeriscono che il 46% intende spendere parte dei propri risparmi extra e il 26% desidera consumarne la metà o più.

Anche se favorevole per l’economia e i posti di lavoro, il rilascio della domanda repressa potrebbe potenzialmente creare uno scenario da “montagne russe” per i consumatori e l’economia nel suo insieme.

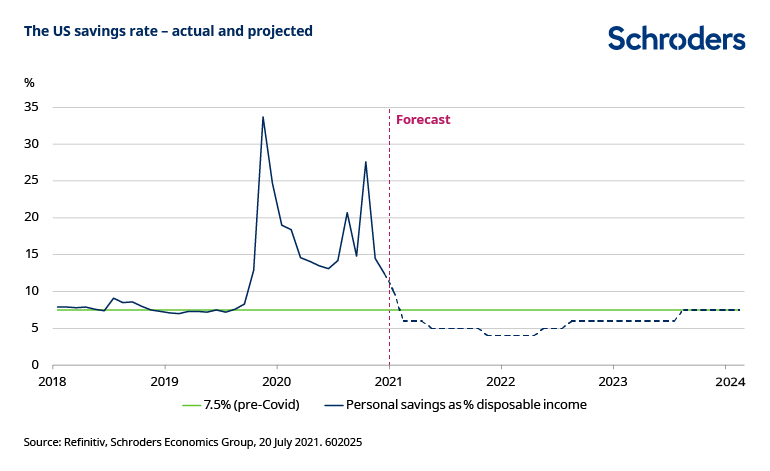

Le nostre previsioni si basano sull’idea che le famiglie esauriranno una parte significativa dei loro risparmi extra e poi torneranno al tasso di risparmio visto prima della pandemia. In questo scenario, il tasso di risparmio scenderebbe bruscamente nel corso del prossimo anno, per poi risalire nuovamente. Ciò avrebbe l’effetto dapprima di sostenere fortemente i consumi, portando poi però a un periodo di debolezza. Per esempio, potremmo vedere una crescita dei consumi reali del 7% quest’anno, seguita da solo l’1,5% nel 2022.

Il modello è in un certo senso accentuato dalla politica fiscale, dato che i tagli alle tasse e i maggiori sussidi hanno aumentato i redditi delle famiglie nel 2020 e nel primo trimestre di quest’anno. La spesa ha fatto un grande balzo in avanti a marzo quando è arrivato l’American Rescue Plan del Presidente Joe Biden. In futuro, però, quando i sussidi verranno meno, i consumatori statunitensi dovranno affrontare una sorta di scoglio fiscale. Ulteriori stimoli sono in arrivo, ma a questo punto saranno più concentrati su investimenti e infrastrutture che sui versamenti alle famiglie.

I postumi degli eccessi

Da questo punto di vista, vediamo una prospettiva in cui inizialmente l’esaurimento dei risparmi in eccesso aiuterà ad ammortizzare la spesa dei consumatori quando i sussidi svaniranno. Tuttavia, quando anche questo processo avrà fatto il suo corso, la spesa dei consumatori dovrebbe raffreddarsi significativamente nel 2022.

Naturalmente, c’è una notevole incertezza su questa prospettiva. La nostra analisi presuppone che i risparmi in eccesso si siano accumulati in modo uniforme in tutto lo spettro di reddito, mentre sappiamo che le famiglie a reddito più alto (che spesso lavorano da casa in ruoli ben pagati nel settore dei servizi) hanno tendenzialmente accumulato di più. La propensione marginale al consumo di questo gruppo tende ad essere più bassa della media e quindi tenderebbe a temperare le fluttuazioni del consumo. Molti potrebbero semplicemente aggiungere permanentemente i loro risparmi extra alla loro ricchezza esistente.

Più nel breve termine, un potenziale boom potrebbe essere frenato da un’inflazione più alta. Il settore dei servizi sta lottando per riaprire abbastanza velocemente per soddisfare l’aumento della domanda, dato che hotel, ristoranti e altri segnalano carenze di manodopera e difficoltà nella ripartenza. Gli ultimi numeri relativi all’inflazione hanno visto aumenti significativi nei prezzi in questi settori in riapertura, poiché le aziende hanno risposto all’eccesso di domanda.

Nel frattempo, il settore manifatturiero, che ha in gran parte continuato ad operare a piene vele (aiutato dalle vendite online), ha avuto carenze di componenti chiave come i chip dei semiconduttori. Inoltre, sta pagando di più le materie prime e il trasporto. Questo sta portando a impasse, prezzi più alti e liste d’attesa per i prodotti, causando così un ritardo nella spesa più forte.

I sondaggi sui consumatori, come quelli condotti dall’Università del Michigan, mostrano che l’inflazione più alta ha un impatto negativo sulla fiducia e ridurrà il reddito reale disponibile e la spesa.

Infine, le restrizioni sui viaggi possono limitare la ripresa della spesa. Sembra probabile che molti vogliano usare i loro risparmi in eccesso per una vacanza, ma sono limitati dalle restrizioni in corso, in particolare per i viaggi internazionali. Questo elemento di domanda latente potrebbe non essere realizzato per un po’ di tempo, data la diffusione della variante delta.

Nel complesso, tuttavia, data l’entità dell’eccesso di risparmio/domanda repressa, sembra probabile che assisteremo a fluttuazioni significative nella spesa dei consumatori guidate da spostamenti nel tasso di risparmio. La nostra ipotesi centrale che meno della metà dei risparmi in eccesso si trasformi in consumo genererebbe comunque una notevole volatilità nella spesa.

Tale volatilità è insolita, poiché per la maggior parte dell’ultimo decennio i consumi si sono mossi in linea con i cambiamenti graduali dei redditi reali, mentre le fluttuazioni del tasso di risparmio hanno sempre svolto un ruolo minore. Tuttavia, il settore delle famiglie cercherà di riportare i risparmi verso l’equilibrio, o un livello più normale, e di recuperare il tempo perso durante la pandemia. Quest’anno potrebbe essere il migliore dal 1973 per la spesa dei consumatori, seguito da uno dei peggiori.

Tutto ciò rende le prospettive difficili per le imprese e i responsabili politici. Le imprese dovranno decidere se l’aumento della domanda è temporaneo o permanente e se adeguare i prezzi o aggiungere unità. Le banche centrali dovranno decidere se far leva sul boom iniziale e inasprire la politica monetaria, o aspettare un rallentamento.

Se questi attori chiave dovessero sbagliare a valutare la sostenibilità della domanda, si creerebbe il rischio di una sovrapproduzione o di un eccessivo irrigidimento, aggravando lo stato del ciclo economico.