“I mercati emergenti stanno registrando miglioramenti sotto molti aspetti. Ad esempio, mostrano una dinamica di crescita economica più robusta e osserviamo anche un’accelerazione del trend di disinflazione. Tendenza, quest’ultima, che si è sviluppata meglio nei mercati emergenti rispetto ai paesi sviluppati. Uno dei motivi è che gli stimoli fiscali e monetari, negli emergenti sono stati molto più moderati e le banche centrali di questi Paesi avevano iniziato molto prima il ciclo di rialzi dei tassi di interesse. Di conseguenza, oggi il reddito fisso di alcuni mercati emergenti è molto più interessante per gli investitori rispetto a quelle dei Paesi industrializzati”. Ad affermarlo è Alessandro Ghidini, Fund Manager Emerging Markets Debt di Swisscanto, che di seguito indica preferiti e spiega dove essere prudenti.

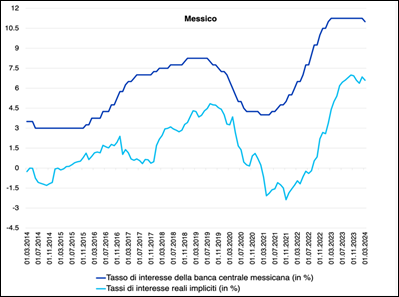

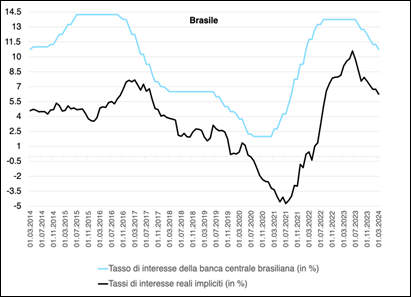

Rischio ben ripagato Prevediamo che le obbligazioni locali di alcuni emergenti continueranno a registrare buone performance. Inoltre, le valutazioni di vari segmenti dei mercati emergenti sono più convincenti rispetto a quelle delle economie sviluppate. Gli spread sono interessanti e i tassi d’interesse reali sono ai livelli più alti degli ultimi decenni, sia in termini assoluti sia relativi. Prendiamo ad esempio i nostri “Paesi preferiti”, Brasile e Messico, le maggiori economie dell’America meridionale e centrale: un tasso d’interesse di circa l’11% e un’inflazione del 4,5%. Il risultato è un rendimento reale di poco superiore al 6%.

Bisogna infine considerare che anche le valute emergenti sono valutate in modo relativamente favorevole. Il rischio della minore affidabilità creditizia dei mercati emergenti rispetto ai Paesi industrializzati è quindi compensato da ritorni eccezionalmente elevati.

Un mix di valute locali e forti Nei nostri fondi attivi investiamo in modo flessibile e operiamo una selezione dall’intero universo delle obbligazioni dei mercati emergenti, ossia in valuta forte o in valuta locale, a seconda dell’attrattiva dei ritorni potenziali. La scelta tra valuta forte e valuta locale è effettuata a livello di Paese. Nel caso delle obbligazioni denominate in dollari Usa privilegiamo i paesi con limitati problemi di liquidità, una bilancia commerciale favorevole, fondamentali solidi e valutazioni interessanti. Per quanto riguarda le obbligazioni in valuta locale, privilegiamo i paesi con valutazioni interessanti e una bilancia commerciale solida o in miglioramento. Tra questi figurano l’Indonesia e i già citati Brasile e Messico. Attualmente deteniamo posizioni anche in Sudafrica. Continuiamo a evitare completamente gli investimenti in valuta locale in paesi con valutazioni non convincenti dei tassi d’interesse reali. In questo caso esiste il rischio di un profilo di rischio/rendimento asimmetrico.

Prudenza sulla Cina Le valutazioni dei titoli di Stato cinesi non sono particolarmente convincenti rispetto al resto dell’universo dei mercati emergenti. Preferiamo quindi rimanere prudenti fino a quando non vedremo miglioramenti concreti nell’economia. La seconda economia mondiale ha bisogno di un aggiustamento dei prezzi degli asset nel settore immobiliare. Le autorità hanno a disposizione tutti gli strumenti di politica fiscale e monetaria per guidare il processo ed evitare un collasso del settore finanziario. Sarà però più difficile evitare un rallentamento dell’economia interna causato da un calo degli investimenti nel settore immobiliare e, soprattutto, da una perdita di fiducia da parte dei consumatori, le cui case rappresentano una parte consistente del proprio patrimonio.