A cura di Monica F. Zerbinati

Il fintech sta riscrivendo le regole della finanza, smantellando i vecchi schemi con la forza dell’innovazione tecnologica. La Gen-Z non conosce le lunghe attese in banca: oggi, con un clic, si trasferiscono milioni o si investe in criptovalute. Pagamenti digitali, robo-advisor e blockchain non sono più il futuro, ma il presente che incalza, lasciando le istituzioni tradizionali a rincorrere un cambiamento dal quale non ci si può esimere.

La tecnologia non si limita a semplificare: sfida e sovverte. Le banche, un tempo intoccabili, si trovano a competere con startup agili e creative che offrono servizi su misura a costi ridotti. Il fintech non è solo un’innovazione, è una rivoluzione silenziosa che sta democratizzando il potere finanziario, avvicinandolo al cliente. Un fenomeno che non si può ignorare: o lo si accoglie e si cavalca, o si scompare.

NAV disponibili al 11 dicembre 2024

Fonte: FIDAworkstation

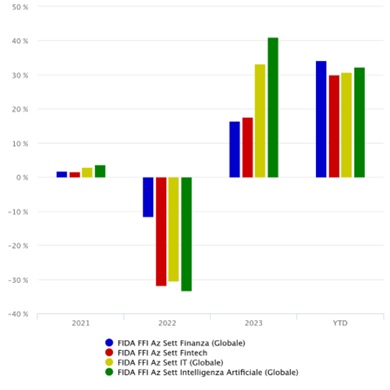

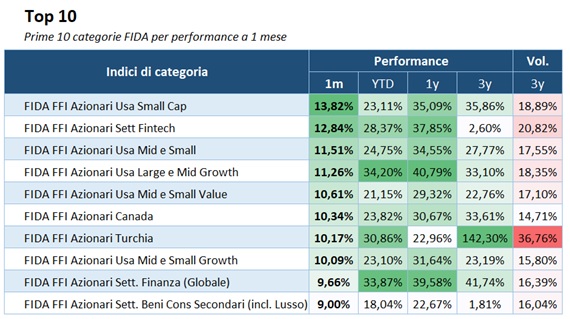

Nel mese di novembre, il fintech ha registrato una performance brillante, consolidando il suo ruolo di protagonista tra i settori a maggiore crescita nei mercati azionari e tra i fondi comuni proposti alla clientela retail italiana, come evidenziato dalle analisi mensili di FIDA.

Fonte: FIDArating Analysis

https://blog.fidaonline.com/wp-content/uploads/2024/12/FIDArating-Analysis-2024_Novembre-IT.pdf

Con un balzo di quasi 13 punti percentuali su base mensile, il settore ha cavalcato una serie di fattori favorevoli, tra cui l’aspettativa di un allentamento nella politica monetaria della Federal Reserve e una domanda in costante crescita di soluzioni digitali nel panorama finanziario globale. La trasformazione digitale continua a essere il motore trainante, spingendo molte società fintech a evolversi rapidamente e rispondere con agilità a esigenze sempre più diversificate, dai pagamenti digitali ai prestiti, fino alle tecnologie blockchain. Questa dinamica ha avuto ricadute positive anche sui settori tecnologici, con l’intelligenza artificiale in particolare che si conferma strumento chiave per ottimizzare i servizi fintech.

Il settore ha attirato un’attenzione crescente da parte di analisti e investitori, sostenuto da sviluppi di peso. Colossi come Stripe e Square hanno mantenuto solidi tassi di crescita, rafforzando le loro posizioni di mercato grazie all’espansione della domanda di soluzioni digitali per pagamenti, e-commerce e gestione dati. Stripe, in particolare, si è distinta per il potenziamento delle sue soluzioni B2B, stringendo nuove alleanze strategiche con istituzioni finanziarie e grandi imprese, dimostrando una capacità unica di adattarsi alle esigenze del mercato. Parallelamente, la rapida ascesa di società come Plaid, che sta colmando il divario tra sistemi finanziari tradizionali e tecnologie emergenti, sottolinea quanto il fintech sia ormai centrale nell’integrazione tra vecchio e nuovo. Non meno rilevante è il percorso di PayPal, che, pur fronteggiando una concorrenza sempre più accesa, continua a rafforzare la sua leadership nei pagamenti digitali globali.

Tra le società quotate, non sono mancate storie di successo. Adyen, piattaforma olandese specializzata nei pagamenti, ha mantenuto un trend di crescita robusto, confermandosi un esempio di come le aziende fintech possano sfruttare l’inarrestabile diffusione delle transazioni digitali. Anche Revolut ha continuato a brillare, espandendo la sua base clienti e ampliando la gamma di prodotti bancari, guadagnandosi il favore degli investitori grazie alla sua rapida crescita e alla costante innovazione. Questi risultati mostrano come il fintech, con solide basi tecnologiche e una visione costantemente orientata al futuro, resti un settore capace di dominare un panorama finanziario sempre più competitivo.

L’offerta del risparmio gestito

Nonostante l’interesse crescente per il settore fintech, i fondi esclusivamente dedicati a questo ambito rimangono pochi numericamente. Questa carenza non deriva unicamente dai rischi e dalle incertezze connaturati al fintech, benché fattori come la complessità regolatoria e l’evoluzione tecnologica rapidissima rappresentino sfide tutt’altro che marginali. La vera causa risiede nella natura ancora embrionale del settore, che non ha ancora raggiunto un livello di maturità tale da giustificare un’offerta più ampia di fondi specifici. Inoltre, il fintech, pur nelle sue peculiarità, risulta intimamente legato ad altri comparti tecnologici strategici, come l’intelligenza artificiale, la blockchain e la cybersecurity, che ne costituiscono elementi essenziali.

Molti gestori preferiscono evitare di trattare il fintech come un comparto isolato, riconoscendo che le sue dinamiche di investimento si allineano strettamente a quelle di altre tecnologie emergenti. La crescente convergenza tra il fintech e innovazioni adiacenti rende spesso inutile frammentare il portafoglio in modo così settoriale. Inoltre, la gestione di un fondo altamente specializzato in un ambito di nicchia come il fintech richiede competenze e risorse significative, un impegno non sempre giustificato dalla struttura attuale del mercato.

Non si può tuttavia escludere che, con il progressivo consolidamento del settore e una maggiore differenziazione rispetto ad altri comparti tecnologici, emergeranno in futuro prodotti d’investimento più mirati. Questo scenario potrebbe creare nuove opportunità per strategie gestionali dedicate, capaci di capitalizzare sulle peculiarità uniche di un settore destinato a ridefinire le fondamenta del panorama finanziario globale.

NAV disponibili al 11 dicembre 2024

Fonte: FIDAworkstation

La gamma di fondi che investono nel fintech rappresenta un affascinante spaccato di un settore in rapida evoluzione, capace di offrire opportunità di rendimento elevate ma non prive di sfide. Analizzando le performance, appare evidente come questi strumenti abbiano beneficiato di un contesto favorevole all’innovazione finanziaria. Fondi storici come Robeco FinTech e Jupiter Financial Innovation spiccano con rendimenti quinquennali rispettivamente del 42% e 46%, dimostrando solidità e capacità di cavalcare i trend di lungo periodo. Al contempo, prodotti più recenti, come UBAM Global Fintech Equity, si distinguono per risultati brillanti a breve termine, pur mancando di uno storico che consenta un confronto più ampio.

La volatilità è un tratto distintivo di questo segmento. L’analisi della deviazione standard e del rischio di ribasso conferma la natura speculativa di questi fondi. Strategie come quelle di Wellington Fintech e Robeco FinTech, con deviazioni standard sopra il 21% sui tre e cinque anni, sottolineano la necessità di gestire attentamente le oscillazioni di mercato. Tuttavia, gli indicatori di efficienza dimostrano che il rischio è spesso ben compensato da rendimenti proporzionati.

Sul fronte dei costi, si osserva una notevole dispersione: le commissioni ongoing variano dallo 0,96% di Jupiter Financial Innovation D Cap al 3,2% di UBAM Global Fintech Equity RC Cap. Quest’ultimo, pur imponendo costi più elevati, mostra performance solide nel breve termine, suggerendo un approccio gestionale più sofisticato. È interessante notare come fondi con commissioni di gestione più basse, come LO Funds Global FinTech P, non abbiano sofferto in termini di risultati, dimostrando che una struttura dei costi contenuta non preclude un prodotto competitivo.

Sostenibilità nel Fintech

Il panorama risulta variegato e vi si intrecciano potenzialità di crescita elevate e rischi significativi, ma le metriche degne di attenzione vanno oltre gli aspetti meramente finanziari. È interessante notare come uno dei prodotti oggetto di analisi indici il focus Social tra gli obiettivi ESG. Si tratta del fondo Wellington Fintech, che dichiara un focus sociale nel suo approccio ESG per evidenziare il contributo positivo che le aziende fintech possono avere sulla società. Questo aspetto riflette una strategia che va oltre la semplice ricerca di performance finanziaria, abbracciando temi cruciali come l’inclusione finanziaria, la protezione dei consumatori e la sostenibilità economica. Le società fintech in cui il fondo investe spesso si dedicano a migliorare l’accesso ai servizi finanziari per comunità svantaggiate o emarginate. Attraverso piattaforme innovative, queste aziende rendono possibili operazioni bancarie, pagamenti e investimenti anche in aree dove le infrastrutture tradizionali sono carenti. Questo approccio non solo promuove una maggiore equità economica, ma contribuisce anche a colmare il divario digitale che limita molte persone. Parallelamente, molte fintech pongono una forte enfasi sull’educazione finanziaria, offrendo strumenti e risorse che aiutano gli utenti a gestire le proprie finanze in modo consapevole e a evitare situazioni di vulnerabilità economica. Un altro elemento centrale è rappresentato dalle tecnologie per la protezione dei dati, fondamentali in un’epoca in cui la privacy e la sicurezza informatica sono questioni sempre più sentite dai consumatori. Oltre a questi aspetti, le fintech supportano la transizione verso una finanza più sostenibile, sviluppando soluzioni che incoraggiano investimenti responsabili e forniscono trasparenza sull’impatto ambientale e sociale. Inoltre, l’industria contribuisce alla crescita economica, creando posti di lavoro qualificati e spesso promuovendo una maggiore diversità e inclusione nei team tecnologici.

Una lente di ingrandimento sulle holdings dei fondi

Osservando il lookthrough del portafoglio dei fondi afferenti alla categoria fintech, notiamo una composizione orientata verso un numero ristretto di aziende dominanti, con una forte concentrazione su titoli come NVIDIA, Tencent, Fiserv, Visa e Mastercard, che risultano ripetutamente presenti in quasi tutti i portafogli analizzati. Questa tendenza evidenzia l’importanza di specifiche aree del fintech, come i pagamenti digitali e le soluzioni basate sull’intelligenza artificiale, che continuano a trainare la crescita del settore.

Nonostante la varietà apparente dei titoli, il portafoglio presenta una limitata diversificazione interna. La prevalenza di grandi aziende come NVIDIA e Tencent implica che il rischio del portafoglio sia concentrato in poche entità chiave. Sebbene il numero di titoli possa sembrare ampio, la ripetizione di questi leader del fintech comporta una diversificazione effettiva relativamente bassa, con un’esposizione significativa a specifiche aree del settore.

Un altro elemento di rilievo nell’analisi della diversificazione è il peso medio della top ten. I titoli principali detengono una porzione significativa del portafoglio, con aziende come NVIDIA e Tencent che contribuiscono in modo rilevante alla composizione complessiva. In media, la top ten rappresenta una porzione compresa tra il 40% e il 50% dell’allocazione totale, a seconda del fondo. Questo indica che una fetta consistente del rischio e dei ritorni dipende dalla performance di un numero ristretto di titoli.

L’approccio del portafoglio è chiaramente focalizzato su pochi nomi di punta nel settore fintech, privilegiando aziende con alte capitalizzazioni e una forte posizione di mercato. Tuttavia, l’alta concentrazione nella top ten potrebbe ridurre la capacità di diversificare i rischi, specialmente in periodi di volatilità.