A cura di Antonio Amendola, co-gestore di Italia ed Europa di AcomeA Sgr

Il Covid-19 ha scombussolato le nostre vite sotto ogni punto di vista, e l’aspetto finanziario non ne è rimasto immune. In un contesto di alta volatilità come quello attuale, i classici parametri di valutazione vanno rivisti e il cliente, tentato dal fai-da-te, dovrebbe affidarsi a mani esperte per evitare di cadere vittima dei repentini capovolgimenti di fronte. In questo contesto le valutazioni fondamentali e il criterio dei multipli in particolare, risultano poco efficaci per un motivo molto banale: c’è troppa variabilità nelle stime di misure come utili e costi e, quindi, è ancora più difficile fare previsioni e/o valutare una società. Tuttavia, un investitore esperto e orientato al lungo periodo può trarre molto vantaggio dalla situazione attuale, tenendo in mente alcuni punti fissi e fidandosi di essi.

Ecco alcune delle caratteristiche da ricercare nelle società.

• Basso indebitamento: le società con bilanci solidi saranno quelle che potranno comprare competitor e/o fornitori a prezzi interessanti.

• Business model resiliente e sostenibile: in un mondo in continua evoluzione (un esempio è lo smart working) è facile perdere quote di mercato se non si ha business model agili e in grado di adattarsi ai cambiamenti.

• Vantaggi competitivi o presenza in nicchie di mercato bene definite.

• Management di prima categoria: sono molte le sfide che si aprono all’orizzonte ed è meglio avere un management capace e direttamente coinvolto nella creazione del valore aziendale.

Value e sostenibilità

Il tema della sostenibilità, oggi più che mai, è imprescindibile per la nostra gestione, e lo era ancora prima della nascita di bollini e certificazioni. Una società che rientra nei nostri radar deve rispecchiare i temi della sostenibilità a 360 gradi. Tuttavia, molto spesso sostenibilità e value non vanno di pari passo. Come evidenziato da un recente paper della Cfa Society emergono alcune caratteristiche comuni ai fondi Esg. La prima è un massiccia presenza di titoli Growth/Tech.

Questa massiccia presenza di titoli Growth ha permesso, per il momento, ai portafogli Esg di riportare performance interessanti. Tuttavia, non sono da meno i rischi: i portafogli Esg sembrano essere poco “eterogenei” e quindi molti fondi ed Etf hanno molti titoli in comune esponendoli a un rischio poco percepibile se visto dall’alto, ma che può essere fatale in caso di shock repentini. Ma se fino ad ora la partita Growth/Value è stata a senso unico, il futuro può riservare un cambio di paradigma.

Questa massiccia presenza di titoli Growth ha permesso, per il momento, ai portafogli Esg di riportare performance interessanti. Tuttavia, non sono da meno i rischi: i portafogli Esg sembrano essere poco “eterogenei” e quindi molti fondi ed Etf hanno molti titoli in comune esponendoli a un rischio poco percepibile se visto dall’alto, ma che può essere fatale in caso di shock repentini. Ma se fino ad ora la partita Growth/Value è stata a senso unico, il futuro può riservare un cambio di paradigma.

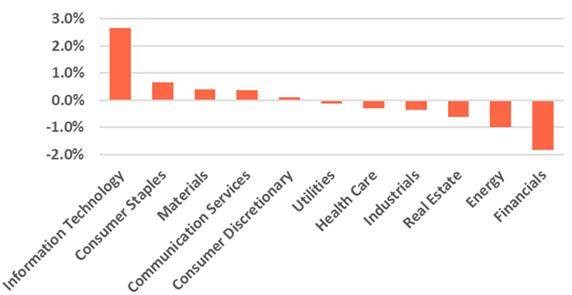

In basso, il grafico mostra l’andamento storico dell’Msci Growth vs Msci Value. Come vediamo, oggi ci troviamo ai massimi livelli di sovraperformance del growth sul value. Un trend che però sembra essere l’eccezione e non la regola nel lungo periodo. Questo, quindi, ci porta a riconsiderare la concentrazione dei titoli growth nei portafogli Esg.

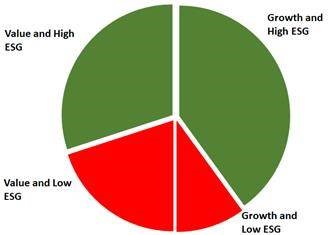

Rimanendo sulla classificazione Value/Growth e richiamando il paper, vediamo nel seguente grafico che, anche se in minore proporzione, i titoli Esg value ci sono, ma gli investitori preferiscono investire nei più comuni titoli Esg growth. Questo sfata, se vogliamo, il mito secondo cui i titoli value non possono essere Esg, o ce ne sono pochi e poco investibili.

Rimanendo sulla classificazione Value/Growth e richiamando il paper, vediamo nel seguente grafico che, anche se in minore proporzione, i titoli Esg value ci sono, ma gli investitori preferiscono investire nei più comuni titoli Esg growth. Questo sfata, se vogliamo, il mito secondo cui i titoli value non possono essere Esg, o ce ne sono pochi e poco investibili.

Alcune società virtuose nel nostro portafoglio

Alcune società virtuose nel nostro portafoglio

Alcune società virtuose nel nostro portafoglio

Alcune società virtuose nel nostro portafoglioQueste società, apparentemente molto diverse tra loro, condividono e rappresentano a pieno tre prospettive sul concetto di sostenibilità che ricerchiamo nelle nostre strategie di stock picking.

• Openjobmetis: questa società è la classica storia value che supera brillantemente il controllo dei nostri criteri di selezione. Una storia poco compresa dal mercato, ma dal potenziale enorme e presente in un mercato strategico come quello della somministrazione.

• Fos: questa società ci permette di introdurre un filone importante per la nostra creazione del valore, ovvero le Ipo. Abbiamo approcciato il Gruppo Fos in fase di Ipo sul segmento Aim ed è una società che speriamo di accompagnare verso l’Mta. Grazie alla nostra esperienza nel segmento Aim siamo in grado di scovare storie di successo come Fos che spesso sono lontane dai radar dei privati o dei grandi istituzionali che non hanno interesse o capacità per navigare in questi mari.

• Technogym: molti potrebbero pensare che questa società strida con il concetto di value. Tuttavia, non dimentichiamo che “value” vuol dire anche comprare buone aziende al giusto prezzo. Abbiamo approcciato Technogym dopo il collasso dei prezzi dovuto al Covid-19 ritenendo i prezzi totalmente disallineati col valore. Parliamo sempre di una società leader mondiale, campione di un trend secolare come il wellness, con un bilancio solido e con un management esperto e dalla visione ambiziosa.

Come abbiamo visto, in un tale contesto, le opportunità sono molteplici per chi le sa cogliere e soprattutto per chi ha un chiaro e preciso stile di gestione.