“Il settore aurifero sta vivendo un boom silenzioso: nonostante i prezzi dell’oro abbiano raggiunto nuovi massimi storici e i margini di flusso di cassa dei produttori siano saliti a livelli senza precedenti, i titoli delle società minerarie non sembrano ancora rispecchiare la solidità del momento”. A sostenerlo è James Luke, fund Manager di Schroders, che sottolinea come il potenziale di crescita resti ampio.

“Nel secondo trimestre del 2024 abbiamo sostenuto che, nonostante le prospettive secolari rialziste per l’oro, le valutazioni delle azioni aurifere fossero vicine ai minimi degli ultimi 40 anni e che il settore avrebbe potuto registrare un rialzo del 50% e continuare a sembrare poco costoso”, ricorda Luke. E secondo il gestore, il rally in corso dei metalli preziosi non è stato ancora pienamente colto dagli investitori. “Ultimamente l’interesse è in aumento e i titoli auriferi stanno vivendo un boom silenzioso. Diciamo silenzioso perché non vediamo molto entusiasmo né da parte degli investitori né da parte dei produttori stessi”, spiega.

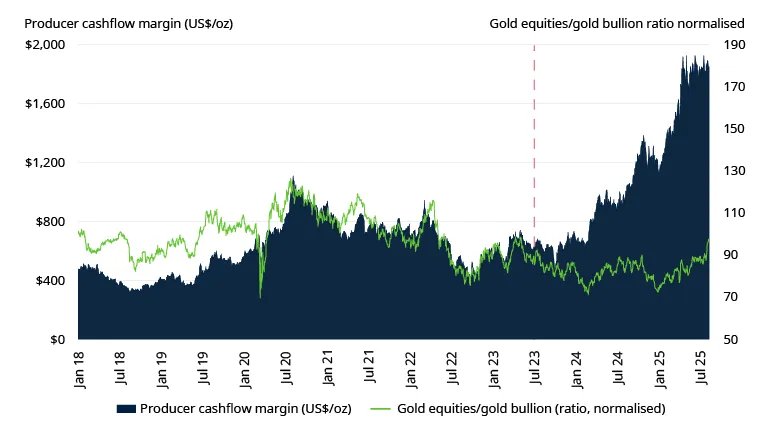

Margini record, ma valutazioni ferme

A spingere il settore è il contesto macroeconomico: l’oro, osserva Luke, “viene sempre più valutato come un puro bene monetario, o moneta non debitoria per citare Ray Dalio”. Parallelamente, i costi operativi dei produttori – energia, materiali e manodopera – hanno registrato un netto rallentamento dopo la fiammata inflattiva del 2021-2023.

Il risultato è che i margini sono oggi raddoppiati rispetto al 2020, mentre i bilanci delle società appaiono più solidi e i ritorni per gli azionisti, sotto forma di dividendi e buyback, sono cresciuti. Nonostante ciò, i titoli auriferi restano indietro. “Se le azioni aurifere dovessero riflettere i margini attuali, dovrebbero razionalmente quasi raddoppiare rispetto al prezzo dell’oro, presupponendo che i prezzi dell’oro non aumentino ulteriormente”, osserva Luke.

La performance dei titoli auriferi non ha tenuto il passo con l’espansione dei margini di flusso di cassa

Valutazioni ragionevoli e nessuna “mania”

Dal punto di vista delle metriche finanziarie, il comparto resta interessante. “Le valutazioni rimangono ragionevoli in tutti i parametri, anche considerando un prezzo dell’oro significativamente inferiore ai prezzi spot”, precisa il fund manager.

Un altro elemento che distingue il contesto attuale dai cicli passati è l’assenza di euforia. “Continuiamo a non ritenere che gli investitori occidentali siano grandi sostenitori dell’oro. Siamo ben lontani dalla fase di fede cieca del ciclo e fatichiamo a individuare alcun segno di comportamento maniacale”, afferma Luke, aggiungendo che fino a poco tempo fa la tendenza prevalente era quella di “vendere il rialzo”.

La spinta geopolitica e il nuovo ordine globale

Se la domanda delle banche centrali e delle famiglie orientali ha alimentato la fase rialzista degli ultimi due anni, la partecipazione occidentale appare ancora limitata. Un fattore che, secondo Schroders, lascia spazio a ulteriori sorprese. “Considerati i fattori fiscali e geopolitici che sono alla base di questo mercato rialzista, crediamo che esso possa concludersi senza una partecipazione occidentale molto più aggressiva? Ne dubitiamo fortemente”, avverte Luke.

Le tensioni globali, dall’uso geopolitico del dollaro alle fratture commerciali tra Stati Uniti e Cina, stanno contribuendo a ridefinire il ruolo del metallo giallo. “Questi eventi non sono casi isolati, ma sintomi di tendenze fiscali e geopolitiche secolari a lungo termine che non sembrano affatto vicine a una risoluzione”, spiega il fund manager, sintetizzandole nei concetti di “fragilità fiscale” e “nuovo ordine geopolitico mondiale”.

Prospettive a lungo termine

Guardando al futuro, le prospettive restano bullish. All’inizio del 2024 Schroders aveva indicato come plausibile un picco dell’oro a 5.000 dollari l’oncia entro la fine del decennio. Oggi, Luke spinge l’asticella più in alto: “Il carburante che la Casa Bianca continua a versare sui temi del ciclo lungo ci fa pensare che il picco potrebbe essere molto più alto”.

In questo scenario, il metallo giallo si conferma sempre più un asset rifugio globale e una vera asset class a sé stante. L’interesse degli investitori internazionali sta appena iniziando a crescere. “E questo – conclude Luke – è il motivo per cui l’opportunità è ancora molto viva”.