“Da quando la portata e l’estensione della crisi generata dal Covid-19 sono diventate più chiare, abbiamo evidenziato quanto una solida ripresa debba essere supportata dal continuo sostegno finanziario dei governi e delle banche centrali. Nonostante l’apprezzamento per l’iniziale risposta fornita dalla maggior parte delle autorità, è evidente che più recentemente tale slancio sia in parte venuto meno. I governi sono concentrati sulle strategie di uscita dai loro programmi di sostegno o, nel caso degli Stati Uniti, non riescono a risolvere i disaccordi legislativi relativamente alle dimensioni e alla portata di ampi programmi. Non siamo (ancora) sull’orlo del precipizio, ma si potrebbe commettere un errore sul fronte della politica fiscale”. E’ il parere di Jeremy Lawson, capo economista di Aberdeen Standard Investments: di seguito la sua analisi sulle migliori politiche monetarie a supporto alla ripresa economica.

Se non altro le banche centrali non intendono ridurre le dimensioni del loro sostegno, e probabilmente indicherebbero il diffuso calo dei tassi d’interesse reali a conferma dell’adeguatezza della loro politica. Ma alcune sembrano dormire sugli allori. Sono pochi i segnali che indicano una vera e propria revisione radicale degli obiettivi e dei quadri di riferimento, il che è pericoloso poiché la strada più probabile verso uno scenario deflazionistico a lungo termine, distruttivo per gli asset rischiosi, è l’esitazione delle politiche.

Quali banche centrali possono condurre economie e mercati verso la piena occupazione?

Abbiamo classificato le principali banche centrali del mondo secondo criteri ampiamente riconosciuti quali indicatori chiave di successo:

1. stabilità dei prezzi, misurata in base alla loro capacità di minimizzare gli scostamenti dell’inflazione core dai rispettivi obiettivi tra il 2008 e il 2019;

2. piena occupazione, misurata in base alla loro capacità di limitare l’entità degli output gap tra il 2008 e il 2019;

3. stabilità finanziaria, misurata dall’accumulo del debito pubblico e privato tra il 2008 e il 2019;

4. proattività, misurata dalla reattività delle politiche durante l’attuale crisi.

Può sembrare ingiusto classificare le banche centrali in base a criteri che non rientrano pienamente nel loro controllo. È quindi importante notare che da tale esercizio abbiamo escluso alcune importanti banche centrali perché i loro obiettivi sono stati ritenuti sufficientemente diversi da escluderle dalla classifica. In questo elenco rientrano la People’s Bank of China (Pboc) e la Monetary Authority of Singapore (Mas), ma anche la Reserve Bank of India (Rbi), che di recente è passata a un regime di inflation targeting. Più in generale, è difficile creare un quadro di riferimento equo sia per le banche centrali dei mercati emergenti sia per quelle dei mercati sviluppati. I nostri parametri sono più severi in rapporto ai mercati emergenti, ma ciò dimostra quanto sia difficile imprimere i miglioramenti che molte di queste realtà stanno cercando di realizzare a costo di grandi sforzi.

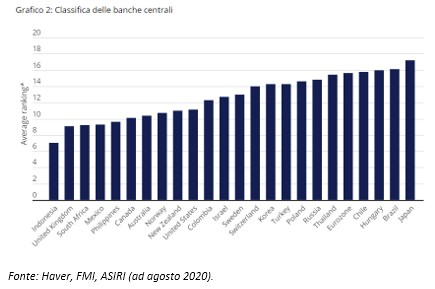

Economie emergenti alle estremità

Il risultato finale è espresso dal grafico qui sotto. Le banche centrali delle economie emergenti dominano sia la fascia alta che quella bassa della classifica. La Bank of England è l’unica banca centrale di un’economia avanzata a risultare tra i primi cinque posti, insieme a Indonesia, Sudafrica, Messico e Filippine. All’estremità opposta, la Bank of Japan è risultata la peggiore, con la Bce come unica altra banca centrale di un’economia avanzata a occupare uno degli ultimi cinque posti, insieme a Cile, Ungheria e Brasile.

Le economie europee e quelle asiatiche avanzate arrancano

Le economie europee e quelle asiatiche avanzate arrancano

Le economie europee e quelle asiatiche avanzate arrancano

Le economie europee e quelle asiatiche avanzate arrancanoAnalizzando attentamente le banche centrali delle economie avanzate, nonostante la minore dispersione, si osserva un chiaro schema in cui i paesi (per lo più) più piccoli di lingua inglese hanno ottenuto buoni risultati nelle nostre classifiche (Bank of Canada – Boc, Reserve Bank of Australia – Rba e Reserve Bank of New Zealand – Rbnz), mentre la Swedish Risksbank, la Banca Nazionale Svizzera, la Bce e la BoJ non se la sono cavata bene.

Sebbene la maggior parte delle banche centrali abbia faticato a raggiungere l’obiettivo di un’inflazione costante negli anni precedenti la crisi generata dal Covid, i fallimenti di quest’ultimo gruppo di banche centrali sono più ampi e persistenti. Anche la loro crescita è stata contenuta. Inoltre, poiché gli errori delle politiche del passato hanno reso impossibile normalizzare i tassi di riferimento prima della pandemia, queste banche centrali sono state penalizzate anche dalla mancanza di spazio di manovra a livello di politiche per reagire all’ultima crisi.

Banche centrali, una guida utile per il futuro

Nel considerare le implicazioni per il futuro, occorre tenere conto che il nostro esercizio di classificazione non è perfetto, ma ci aiuta a capire quali sono le banche centrali che si sono comportate meglio in passato, quali sono meglio attrezzate per gestire la ripresa dalla crisi attuale e, al contrario, quali devono cambiare radicalmente per non ripetere gli errori del passato. Le banche centrali non possono affrontare la crisi da sole, hanno bisogno di un partenariato fiscale efficace ma, qualsiasi soluzione si adotti, devono farne parte.